नमस्कार मंडळी

हापिसात चहापाण्याच्या वेळी आम्ही नेहमी जागतिक स्तरावरच्या गप्पा मारत असतो. म्हणजे पुतीनला हार्ट अॅटॅक आला, आता युक्रेन वॉरची पुढची स्टेप काय असेल? किवा बिबीने (आपले नेतान्याहु हो) गाझा मध्ये सैन्य घुसवले, आता पुढे काय? अशा गप्पांचा मोठा फायदा म्हणजे आगामी काळात गाडी बदलायची असेल तर पेट्रोल घ्यावी, सी एन जी की हायब्रिड? सेकंड होम बूक करावे की सरळ प्लॉट मध्ये गुंतवणुक करावी? ईथपासुन ते घरात खाण्याचे तेल कितपत साठवुन ठेवावे? गव्हाचे पोतेच आणावे की नेहमीसारखे ५-५- किलो पुरे? ईथपर्यंत चे निर्णय घ्यायला बरे पडते.

तर आज नारायण मुर्तींच्या विधानावरुन (भारतीय तरुणांनी आठवड्याचे ७० तास काम करावे) रिटायरमेंट प्लॅनिंग , आणि त्यावरुन गुंतवणुक कुठे करावी? आणि त्यातुन म्युचुअल फंड्स बद्दल गप्पा निघाल्या. (कशाला कशाचा संबंध असतोय बघा). मग दुपारी २ मीटिंगच्या मध्ये नुसताच बसलो असताना डोक्यात एक किडा आला आणि कोणते म्युचुअल फंड्स जास्त परतावा देतायत बघुया म्हणुन शोधायला लागलो. त्यातुन जे ज्ञान मिळाले ते ईथे लिहितो आहे.

डिस्क्लेमर १- मी या विषयाचा तज्ञ नाही.त्यामुळे कोणाच्या नफा नुकसानीला मी जबाबदार नाही. विश्वास ठेवायचा की नाही तुम्ही ठरवायचे.

डिस्क्लेमर २- मी आंतरजालावर शोधाशोध करुन माहिती मिळवली आहे. त्या लिंका खाली देईनच. पण ही माहिती कितपत विश्वासार्ह आहे, स्त्रोत कोणता आहे, ते माहित नाही.

तर साधारण पणे ५० म्युचुअल फंड्स घराण्यांची माहिती बघुन (ईथे पहा फंड्स ) त्यातील ज्या फंड्स नी मागील ३ वर्षात ४०% पेक्षा जास्त परतावा दिला ते खाली देत आहे.

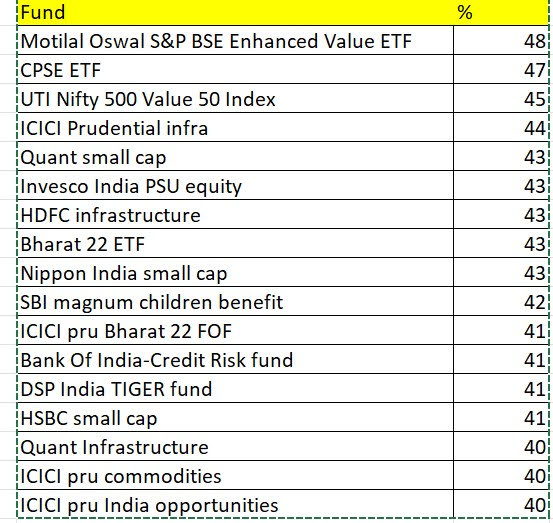

१.यामधुन मी ई एल एस एस फंड वगळले आहेत कारण त्यात ३ वर्षे लॉकिंग असते.

२.काही अगदी बॉर्डरलाईन फंडही (जसे ३९% परतावा) वगळले आहेत.

३. हे सगळे परतावे डायरेक्ट प्लॅन आणि ग्रोथ पर्यायाचे आहेत. त्याच फंडचा डिव्हीडंड पर्याय किवा रेग्युलर पर्याय निवडल्यास परतावा २-३ टक्के कमी होईल.

४. ईन्कम टॅक्स आणि ब्रोकरेज विचारात घेतलेले नाही.

५. अजुन काही आठवत नाहीये, आता बास करतो आणि ----खुल जा सिम सिम

आपल्या प्रतिक्रिया नक्की कळवा.

प्रतिक्रिया

27 Oct 2023 - 4:40 pm | वामन देशमुख

या फंडांची सूची तयार करताना "मागच्या तीन वर्षांतील ४०% हुन अधिक परतावा" हा एकाच निकष ठेवला होता का?

मी म्युफंतला तज्ज्ञ नाही; तज्ज्ञांचे प्रतिसाद वाचायला आवडतील.

---

स्वगत: बऱ्याच दिवसांनी मिपावर अर्थपूर्ण धागा आलाय का?

27 Oct 2023 - 4:41 pm | Bhakti

+१

चांगलय हे.

27 Oct 2023 - 5:39 pm | मुक्त विहारि

माहिती बद्दल धन्यवाद..

27 Oct 2023 - 7:44 pm | स्नेहा.K.

२०२० च्या मध्ये जवळपास सगळ्या शेअर्सच्या किंमती(आणि पर्यायाने म्युचुअल फंडच्या एनएव्ही) ३०-५०% कमी झाल्या होत्या. त्यामुळे त्यानंतर तीन वर्षात ४०% रिटर्न्स ही तशी सामान्य गोष्ट झाली. २०२० ते २०२२ या कालावधीतील आकडे रिटर्न्सचा अभ्यास करताना वगळलेले चांगले.

एक वर्ष, तीन वर्ष, पाच वर्षे, दहा वर्षे अशा वेगवेगळ्या कालावधीतील रिटर्न्स आणि सारख्या प्रकारच्या फंड्सची कामगिरी अशी तुलना केल्यास जास्त उपयोगी माहिती मिळू शकते.

1 Nov 2023 - 7:43 pm | जव्हेरगंज

+१

28 Oct 2023 - 7:27 am | कंजूस

दीर्घ मुदतीचा गुंतवणूक विचार.

चांगला चर्चा लेख.

एजंट लोक नेहमी सांगतात की सर्व प्रकारची गुंतवणूक थोडी थोडी करा. बाकी आपले नशीब.

28 Oct 2023 - 10:06 am | विअर्ड विक्स

यादी नीट पहिली असता अनेक फंड हे इंडेक्सवर आधारित आहे . निफ्टी ने चांगलीच भरारी घेतली आहे . त्यामुळे इंडेक्स फंडात गुंतवणूक करावी असे तर्क सांगतो. व्यक्तिशः माझी पण इंडेक्स फंडात जास्त गुंतवणूक नाही . बाकीचे फंड सेक्टरल आहेत ,एक दोन फंडाचे नावच पहिल्यांदा ऐकले आहे . यातील टायगर आणि इंडिया अँपॉर्च्युनिटी फंड प्रसिद्ध आहेत . बाकी मी सुद्धा गुंतवणूक तज्ज्ञ नाही,

कार्यालयीन गप्पात , महामुंबई वा नवे ठाणे येथे जमिनीचा तुकडा खरेदीवर काही चर्चा झाली असल्यास माहीती जाणण्यास उत्सुक

रच्याकने - घर खरेदीवर मध्ये एक धागा फिरत होता , अंतिम निर्णय काय झाला काही कळले नाही

अतिरिक्त माहिती - ICICI चा फ्रिडम sip चांगली scheme आहे - ३०-४० वयोगट ( हे व्यक्तिगत मत आहे )

28 Oct 2023 - 10:39 am | अमरेंद्र बाहुबली

रच्याकने - घर खरेदीवर मध्ये एक धागा फिरत होता , अंतिम निर्णय काय झाला काही कळले नाहीसर्व चर्चा अंती मी निर्णय घेतलाय की रिसेल फ्लॅट सहकारनगर भागात घ्यावा, पण किमती तगड्या आहेत. वन बीएचको जूने फ्लॅट ६५० ते ७०० स्क्वेअर फुटांचे मोठे आहेत. पण किंमत ६० ते ७० लाखा दरम्यान. मध्येच हुक्की येते की पुनावळे भागात नविन बांधकामे चालू आहेत तिथे ६५० -७५० स्क्वेअर फूटाचे ५० ते ५५ लाखात ऊपलब्ध आहेत ते घ्यावेत. मॅजीकब्रीक्स वर रोज तेच पहातोय.

28 Oct 2023 - 6:49 pm | कंजूस

सहमत.

घराचं आणि गुंतवणूकीचं गणित वेगळं असतं. घर हे प्राधान्याचा येतं. त्यातून सुटका झाली की मग गुंतवणूक.

माझ्या मते कामाच्या जागी जाणे किंवा इतर बाजार, शाळा,रेल्वे स्टेशन,बस डेपो यांचा विचार केल्यास तो भाग स्थिर झालेला असतो. तिथल्या किंमती वरचढ असल्याने लहान घरच मिळते. पण दूरगामी हिशोबाने ते स्वस्त पडते. तेच प्रथम घ्यावे. मग दूर जाऊन मोठ्या घराचा विचार करावा. सामान्य माणसाच्या कुटुंबातील लहानथोर सर्वांनाच ते घर सोयीचं पडतं. दिवसेंदिवस ओटो भाडे, पेट्रोल दर वाढत जाणार (ट्राफिक जामही अडथळा) आणि दूरचे घर गैरसोयीचे होते.

विकास झालेल्या जवळच्या भागात कमी किंमतीत पण कमी एअरियाचं पहिले घर घ्यावे.

2 Nov 2023 - 4:32 pm | विअर्ड विक्स

वाह... घराच्या किंमतीत चांगली तडजोड करा . सध्या खरेदीदारांची चलती आहे.

28 Oct 2023 - 10:33 am | सुबोध खरे

सर्व म्युच्युअल फंडाच्या जाहिरातीत जेंव्हा बाजार चढत असतो तेंव्हापासूनच्या परताव्याचे आकडे असतात. २०२० मध्ये बाजार साफ कोसळला होता तेंव्हा फंडाच्या जाहिराती २०१९ पर्यंतचे आकडे दाखवत होत्या आणि २०२१ मध्ये गेल्या एक वर्षातील परतावा दाखवत होत्या. २०२२ मध्ये दोन वर्षाचा आणि २०२३ मध्ये आता गेल्या तीन वर्षाचा परतावा दाखवत आहेत.

उदा वरील तक्त्यातील quant fund चा परतावा ३ वर्षात ४५% आहे पण ५ वर्षात ३० % आणि १० वर्षात १८ % आहे

बाजार उच्चीत असतो तेंव्हा पैसे मुदतठेवीत ठेवून सहा महिने ते एक वर्ष शांत बसावे आणि बाजार जेंव्हा जोरदार पडतो तेंव्हा उत्तम समभागात पैसे गुंतवावे यातून मिळणारा परतावा सर्वात चांगला असतोअसा माझा गेल्या १५ वर्षाचा अनुभव सांगतो.

तरुण आणि नवीन गुंतवणूकदारांमध्ये एवढा धीर नसतो.

त्यामुळे खिशात चार पैसे आले कि लगेचच कोणत्यातरी जाहिरातीला भुलून त्यात पैसे गुंतवले जातात आणि मग जेवढा अपेक्षित असतो तेवढा परतावा मिळत नाही.

सिंहाच्या गुहेत आत जाणारी पावले दिसतत् पण परत येणारी पावले दिसत नाहीत तद्वत बाजारात नफा मिळवणारे उच्चरवाने सांगताना दिसतात कि मी किती हुशार आहे आणि बाजारात नुकसान झालेले लोक आपल्याला "आपण मूर्ख आहोत" असे लोक समजतील या भीतीने काही सांगत नाहीत.

म्युच्युअल फंडात पैसे गुंतवले तर त्यात एंट्री फी, एक्झिट फी एक्सपेन्स रेशो आणि वर्षाची फी एकंदर किती टक्के जाते हे कुठेही स्पष्ट लिहिलेले आढळत नाही.

वर्षाची फी फंडातील रकमेच्या किती टक्के (आणि फंडातील रक्कम वर्षाच्या सुरुवातीला असलेली कि सर्वात जास्त रक्कम किंवा वर्षाअखेरीसची) हे सुद्धा कुठेही सापडत नाही.

त्यामुळे वर सन्गितलेले परताव्याचे आकडे आणि आपल्याला मिळणार प्रत्यक्ष परतावा किती हे काही केल्या समजत नाही.

अर्थात हे माझे अज्ञान असावे. पण कोणी तज्ज्ञाने मला याबद्दल माहिती दिल्यास मी उपकृत होईन.

28 Oct 2023 - 3:28 pm | विअर्ड विक्स

बऱ्याच अंशी सहमत आहे . पण सर्वजण शेअर बाजारात प्रत्यक्ष गुंवणूक करू शकत नाही , त्यामुळे म्युच्युअल फंड हा पर्याय रास्त वाटतो सामान्यजनांना

28 Oct 2023 - 10:54 am | अहिरावण

म्युच्युअल फंड ही दिर्घ कालावधीची गुंतवणूक मानली जाते. किमान दहा वर्षांचा आढावा (२० वर्षे सर्वोत्तम) घेतल्यावर नक्की कोण किति पाण्यात आहे ते कळेल.

फंडांच्या जाहिरातीला बळी पडू नका... तुमच्या गरजा आणि ध्येये निश्चित करा.

28 Oct 2023 - 4:11 pm | विअर्ड विक्स

म्युच्युअल फंड कॅटेगरी मध्ये गेल्या ५-७ वर्षात बरेच बदल झालेत त्यामुळे एवढा विदा मिळत नाही ( का ते उपलब्ध होऊ देत नाही ) . फंडाची थीम व नाव बदलले जाते व अजून काही त्यामुळे एजन्ट पेक्षा गुंतवणूक सल्ल्लागार गाठा पण तगडी फी मोजायची तयारी ठेवा.

28 Oct 2023 - 4:17 pm | विअर्ड विक्स

सीलेक्ट केलेला फिल्टर चांगला आहे पण कोविड सारखी अपवादात्मक परिस्थितीत १२% दसादशे लागू होऊ शकत नाही . फिल्टर निफ्टी च्या बेंचमार्कवर तपासायला लागेल

28 Oct 2023 - 7:54 pm | आंद्रे वडापाव

मी स्वतः भांडवली बाजारात गुंतवणूकदार आहे.

मी स्वतः प्रत्यक्ष समभागात गुंतवणूक करतो.

माझी लक्षणीय गुंतवणूक आहे. (स्किन इन द गेम आहे)

म्हणुन खालील मते मी माझ्या स्पेसिफिक ज्ञान व अनुभव यावर देत आहेत.

एच डी एफ सी, यु नी लिव्हर, टी सी एस, ऐशियान पेंट, पिड लाईट, कोटक बँक, पी आय इंड, पेज ईंड

या अश्या दर्जेदार समभागात गुंतवणूक करा, हे सांगायला

तुम्हाला म्यु फं कशाला पाहिजे...

बरं नोकरी व्यवसाय संसार या अश्या गोष्टीतील व्यापामुळे

जर गुंतवणूक अभ्यास / कृती शक्य होत नसेल

तर इंडेक्स फंड/ इंडेक्स ई टी एफ मध्ये करा ना..

समोरचा फक्त "म्युच्युअल फंड" ब्ला ब्लाह ब्ला बोलला..

की आपण लगेचच "सही है" अशी नंदी बैला सारखी मान डॉलवायलाच हवी का ?

"म्युच्युअल फंड" बाले कोट्यवधीच्या झैराती , व्यवस्थापन फिया

वसूल करतात, त्या गुंतवणूकदार कडूनच...

जागो ग्राहक जागो.

29 Oct 2023 - 10:53 am | अमर विश्वास

म्युच्युअल फंड या विषयावर एक विस्तृत लेखमाला लिहिली होती .. त्यामुले अनेक प्रतिसादांचा प्रतिवाद करीत नाही ...

म्युच्युअल फंड्स हे गुतुवणुकीचे एक उत्तम साधन आहे ... (अनेक उत्तम साधनांपैकी एक). मी गेलेले १४ वर्षे SIP च्या माध्यमातून गुतूंवणूक करीत आहे .. पुढची अनेक वर्षे करीत रहाणार आहे ..

गेल्या ३ वर्षातला परतावा हा थोडा जास्त (skewed) आहे कारण तीन वर्षांपूर्वीचा Covid Deep .. त्यामुळे ५ वर्षांचा परतावा तपासणे आवशयक

तसेच निफ्टी चा गेल्या एक वर्षाचा परतवा फक्त ५.७५% आहे. आणि असे अनेक फंड्स आहेत ज्यांनी गेल्यावर्षी याहून अधिक परतवा दिला आहे (outperfornmed NIFTY) .. त्यामुळे फक्त इंडेक्स फांद्यांचा घ्या वगैरे सॅले ऐकताना जरूर विचार करावा

बाकी म्युच्युअल फंड चार्जेस, advisor ची फी याविषयी यापूर्वी ही लिहिले आहे ... त्यामुळे परत लिहीत नाही

पण जसे आपण आपल्या आरोग्यासाठी डॉक्टर कडे जातो तसे Financial health साठी advisor कडे का जाऊ नये ? पण याबद्दल अनेक गैरसमज आहेत

तो लेखमालेचा वेगळा विषय होईल

Keep Investing - Haapy Investing

31 Oct 2023 - 12:33 pm | विअर्ड विक्स

स्टॉक का म्युच्युअल फंड हा नेहमीच चर्चेचा मुद्दा राहिला आहे , सोप्या शब्दात सांगायचे झाले तर वर्ल्ड कपच्या माहोलमध्ये क्रिकेटचे उदाहरण देतो , जर तुम्ही बुमरा व शामि ला फ्रंटफूटवर खेळायची धमक ठेवता तर स्टोकसमध्ये गुंतवा आणि जर तुम्हाला हार्दिक पंड्या नि शार्दूल ठाकूरला खेळायचे असेल तर म्युच्युअल फंडात गुंतवा

बाकी म्युचल फंड लेखाची लिंक दिली तर बरे होईल .... माझ्या मिपा प्रवासात हि मालिका कशी हुकली हे कोडेच आहे ....

31 Oct 2023 - 1:07 pm | अमर विश्वास

विअर्ड विक्स साहेब

म्युच्यअल फंड लेखमालिका लिंक्स

http://misalpav.com/node/48621

http://misalpav.com/node/48649

http://misalpav.com/node/48678

http://misalpav.com/node/48693

31 Oct 2023 - 2:30 pm | विअर्ड विक्स

लेख वाचले आणि प्रतिसादही, चांगली लेखमाला आहे . आता MF स्टेटमेंट मध्ये कमिशन अँड एक्सपेन्स रेशो ची अमाऊंट येते. आता म्युच्युअल फंडाच्या कॅटेगरी जवळपास ३६ आहेत . स्मॉल,लार्ज व मिडकॅप आता जवळपास इतिहास जमा कॅटेगरी आहेत . बॅलन्सड नि हायब्रीडचा पण नवीन लोचा आहे . MF च्या पहिलटकारिणी साठी चांगली लेखमाला आहे.

मी नोकरीला लागल्यापासून सिप चालू केला वर्षे २००८, त्यावेळी जागतिक मंदी होती. फायदा चांगला झाला तीन वर्षातच भली मोठी अमाऊंट घर खरेदी साठी काढली. चूक झाली , त्या चुकेतून शिकता शिकता इथपर्यंत आलोय , अजूनही फक्त MF नि equity खेळतो . क्रिप्टो , कमोडिटी ,डेरीवेटीव्ह व फ्युचर ला हात घातला नाही कारण इतकी वर्षे होऊनसुद्धा मी मार्केट चे हिंदोळे ओळखू शकत नाही. त्यामुळे MF नि गुंतवणूक लायक शेअर मध्येच गुंतवतो . रिलायन्स , L &T वा ITC ह्यासारखे शेअरसुद्धा गेली अनेक वर्षे स्थितप्रद्न्य होते त्यामुळे भाव हि भगवान है , कंपनी का मलिक नाही

बघा जमले तर होऊन जाऊ दे MF पार्ट -२

31 Oct 2023 - 3:01 pm | राजेंद्र मेहेंदळे

शेवटचा काही भाग वाचायचा राहीला होता. आता पुन्हा लेखमाला सलग वाचली. बरेचसे मुद्दे कव्हर केले आहेत.

काही भर घालतो-

मला वाटते २०१७ पर्यंत म्युच्युअल फंडस वरती लाँग टर्म कॅपिटल गेन्स लागत नव्हते. ते सुरु झाले आहेत.

दुसरे म्हणजे या वर्षी,च सेबीने बर्याच फंडांच्या कॅटेगरी त्यांच्या गुंतवणुकीच्या रेशोप्रमाणे बदलायला लावल्या आहेत, त्यामुळे अनेक फंडांची पुर्वीची नावे बदलली आहेत किवा मर्जिंग झाले आहे. त्यामुळे मागील विदा उपलब्ध नाही.

पण महत्वाचे म्हणजे आजकाल परदेशी गुंतवणुकदार (एफ डी आय) जेव्हा मार्केटमधुन पैसे काढुन घेतात, (जसे मागच्या आठवड्यात झाले) तेव्हा आपली म्युच्युअल फंड हाऊसेस ते सावरुन धरण्याचे काम करतात आणि त्यामुळे मार्केट धाडकन आपटत नाही, ही एक चांगली गोष्ट होऊ लागली आहे.

29 Oct 2023 - 12:14 pm | आंद्रे वडापाव

एखादा डॉ जसा, चांगल्या शासकीय किंवा खासगी मान्यताप्राप्त (एम सी ए ) महाविद्यालयातून एम बी बी एस

या आधुनिक वैद्यकीय शिक्षण घेतलेला आहे याची खातरजमा करण्याची जबाबदारी पेशंटची असते

आणि एम बी बी एस डॉ लोकं त्यांची पदवी फ्रेम करून वेटिंग मध्ये लावतात (पारदर्शक व्यवहार )..

( नॉन एम बी बी एस वाले सुद्धा नावापुढे डॉ लावतात. कि जे मिस रिप्रेझेन्टेशन आहे )

त्याच तर्काने ...

तुमचे पैसे गुंतवण्याचा सल्ला देणाऱ्याचे मागच्या ३-५ वर्षाच्या नफा तोटा ताळमेळ ( पी अँड एल )

तो व्यक्ती पारदर्शकपणे , (फी देऊन ) गुंतवणूक सल्ला घेणाऱ्या ग्राहकाला त्याने सादर केला पाहिजे ... तर जरूर गुंतवणूकदाराने पैसे घेऊन सल्ला घ्यावा ...

<< अवांतर, मी एका प्रतिथयश जिम मध्ये गेलो होतो , तिथे एक डाईट कौन्सलर होता ... तो मला बीएमआय वैगरे फंडे ऐकवून त्याचा व्हे प्रोटीन विकायला पाहत होता .. गप्पा मारता मारता त्याचं शैक्षणिक बॅकग्राउंड विचारलं तर तो डिप्लोमा सिव्हिल इंजिनेर होता .. लोकांना डायट प्लॅन करून देत होता ..

डायट प्लॅनला माझा विरोध नाही , "कोण" सल्ला देतोय याची खातरजमा करण्याची जबाबदारी सर्वस्वी ग्राहकाची असते , असं मी म्हणतोय ... >>

मग एव्हढा सगळं अभ्यास करणे ( महिना ५-२० हजार रु गुंतवणूक करणार्यांनी ) करायची तयारी असेल तर ,त्यांनी प्रत्यक्ष शेअर्स चा अभ्यास करा अन गुंतवणूक करा नं .. ( शेअर चा अभ्यास करायला इयत्ता ८-९-१० चे अंकगणित पुरेसे आहे, रॉकेट सायन्स नाहीये ते)

आणि अभ्यास करायला वेळ नसेल तर इंडेक्स इ टी एफ ( निफ्टी इंडेक्स , आय टी इंडेक्स, बँक इंडेक्स, गोल्ड इंडेक्स, स्मालकॅप इंडेक्स ) मध्ये करा ना

लंब सम्ब किंवा एसआयपी ...

तुमची एकूण गुंतवणूक जर किमान ५० लक्ष रुपये (२०२३ मधले ) किंवा जास्त असेल तर तुम्ही

पोर्टफोलिओ सल्लगार फी देऊन सल्ला घ्या ..

30 Oct 2023 - 9:54 am | सुबोध खरे

बाडीस

आपण अचूक आणि नेमकं लिहिलंय

मी एकच म्हणेन. सामान्य माणसाला समजेल अशा भाषेत आपण म्युच्युअल फंडात निवेश केल्यास आपल्याला एकदा आणि दरवर्षी किती फी द्यावी लागेल असे स्पष्ट आणि स्वच्छ विवेचन कोणत्याही म्युच्युअल फंडाकडून निदान माझ्यातरी पाहण्यात आलेले नाही.

म्युच्युअल फंदात मुदत ठेव किंवा तत्सम गुंतवणुकीपेक्षा जास्त फायदा मिळतो हि वस्तुस्थिती मान्य केली तरी मला त्याचा किती टक्के हिस्सा द्यावा लागतो याचा सुस्पष्ट हिशेब मिळणें आवश्यक आहे.

उदा मी दहा हजार रुपये गुंतवले तर १०० रुपये एंट्री फी, १०० रुपये एक्सिट फी आणि १०० रुपये दर वर्षी ( किंवा जी काही टक्केवारी असेल) द्यावे लागतील हे तरी स्पष्ट असावे.

मग मी ते विकेन तेंव्हा बाजाराच्या तेजी मंदी प्रमाणे मला परतावा मिळेल हे मान्य केले तरी मूळ किती पैसे मला फी म्हणून लागतील हे स्पष्ट असायला हवे.

30 Oct 2023 - 11:09 am | राजेंद्र मेहेंदळे

अरे वा! चांगली चर्चा चालू आहे.

@वामन देशमुख--होय, ४०% हाच फक्त निकष ठेवला होता.

@स्नेहा के -उपलब्ध वेळेत थोडासा अभ्यास केला आहे. ३-५-१० वर्षाचे परतावे बघितले पाहिजेत ह्या मुद्द्याशी सहमत. तरीही मी म्हणेन की कोविडचा बेनिफिट ऑफ डाउट म्हणून २० टक्के कमी मोजले तरीही उरलेला २० टक्के परतावा सुद्धा काही वाईट नाही.

@कंजूसकाका-सर्व प्रकारची गुंतवणूक थोडी थोडी करावी याच्याशी सहमत.

@विअर्ड विक्स - बरेच टॉपचे फंड इंडेक्स पेक्षा स्मॉल कॅप आणि इन्फ्रास्ट्रक्चर फंड आहेत. पण सर्वसाधारणपणे इंडेक्स फंड नेहमीच वाढतात हा मुद्दा मान्य आहे.

@आंद्रे वडापाव -मुद्दा बरोबर आहे. आय टी, फार्मा,फायनान्स ,कन्झ्युमर,मॅन्युफॅक्चरिंग अशा काही क्षेत्रातील सर्वोच्च कंपनी निवडून त्यात गुंतवणूक करणे हाही एक चांगला आणि भरवशाचा उपाय आहे. त्यासाठी म्युच्युअल फंड कंपन्यांचा सल्ला घ्यायची गरज नाही. उदा. स्टेट बँक ,एच डी एफ सी,/,इन्फोसिस,टी सी एस /ब्रिटानिया,डाबर ,नेस्ले /डॉ.रेड्डी,सॅन फार्मा/एशियन पेंट वगैरे. यातही मुदत ठेवीपेक्षा जास्तच परतावा मिळणार ह्याची खात्री असते.

@डॉ. सुबोध खरे- एन्ट्री/एग्झिट लोड आणि ब्रोकरेज हे नेहमीच वादाचे मुद्दे राहीले आहेत. कोणतीच कंपनी त्याबाबत पारदर्शक माहिती देत नाही. (असल्यास मला तरी माहित नाही)

चर्चा चालुद्या. त्यातुन अनेकांचा फायदा होऊ शकेल.

30 Oct 2023 - 3:01 pm | अमर विश्वास

लिहायला सोपे म्हणून इंग्रजीत लिहितो आहे ..

यापूर्वीही म्युच्युअल फंड्स च्या एन्ट्री / एक्सिट / कॉस्टस बद्दल लिहिले होते .. तरीही परत एकदा

1, entry & exit loads are claerly mentioned on the website for every mutual funds ... there is no secret there . you need to go & check

2. Expense ratio is clearly mentioned for every scheme. The NAV is calculated after reucing the fund management cost so you will not be paying any additional cost from your pocket

3. There is full transperency in terms of all this costs & also where the main allocation of funds is for the said scheme. I am not sure why you are creating questions ? take a scheme go on intenet & you get all the information on fund site. Try it out before creating unnecessary doubts

4. Please try it for a particular schme. If you don't get this information please post it here. I will gove it with the scheenshots from the site

31 Oct 2023 - 2:27 am | तुर्रमखान

माझ्या अनुभवाप्रमाणे खालील मुद्दे मांडतो.

१. दहा वर्षापेक्षा जास्त टेन्युअर असेल तरच म्युच्युअल फंडाचा विचार करावा. किंबहुना जास्त टेन्युअर असेल तर इक्विटीशिवाय पर्याय नाही.

२. थोडे पैसे फिक्स्ड इंस्ट्रुमेंट्स मध्ये ठेवावेत. स्वतःला रुचेल ते गुणोत्तर फॉलो करावं. (फिक्स्ड-इक्विटी-सोनं-रिअल-एस्टेट)

३. इटी मनी, वॅल्यु रिसर्च वगैरेंचे रेकमेंडेशन बघून तीन किंवा चार लार्ज कॅप डायरेक्ट फंडात गुंतवणूक करावी.

४. कुठल्याही सल्लागाराच्या अमिषाला बळी पडून रेग्युलर फंड्स घेउ नयेत. मुळात सल्लागाराकडून कुठलेही प्रॉडक्ट घेउ नये. खणखणीत पैसे मोजून फक्त सल्ला घ्यावा.

५. जास्त फंड्स असतील आणि फार अभ्यास नसेल किंवा होल्डींग्ज/थीम वगैरे माहीत नसेल तर सरळ इंडेक्स फंड घ्यावा.

६. निवृत्तीसाठी गुंतवणुक करत असाल तर सरळ एनपीएस सुरू करावं.

७. पैसे टाकणं जेवढं महत्वाचं आहे तेवढंच महत्वाचं पैसे काढणं आहे. त्यासाठी एसडब्ल्युपी चांगलं.

31 Oct 2023 - 12:26 pm | विअर्ड विक्स

माझ्या अनुभवाप्रमाणे खालील मुद्दे मांडतो.

१. दहा वर्षापेक्षा जास्त टेन्युअर असेल तरच म्युच्युअल फंडाचा विचार करावा. किंबहुना जास्त टेन्युअर असेल तर इक्विटीशिवाय पर्याय नाही.

- सौ बात कि एक बात !!!!! डायरेक्ट स्टॉक मध्ये गुंतवून मार्केट पडझड वा कंपनी डुबली तर गुंवणूकदार उघड्यावर पडतो . उदा येस बँक माझी स्वतःची या स्टोकमध्ये गुंतवणूक होती , त्यावेळी हा सर्वोच्चपदी होता एक scam नि आता ५० च्या आत खेळतो . अशी अनेक उदाहरणे आहेत. त्यामुळे कोणी सांगितले म्हणून स्टोकमध्ये डायरेक्ट गुंतवणूक करणे धोक्याचे ठरू शकते . अजून एक सरकारी कंपनी चे उदा देतो, LIC . लिस्टिंगच्याखाली आहे सध्या .

२. थोडे पैसे फिक्स्ड इंस्ट्रुमेंट्स मध्ये ठेवावेत. स्वतःला रुचेल ते गुणोत्तर फॉलो करावं. (फिक्स्ड-इक्विटी-सोनं-रिअल-एस्टेट)

- सहमत आगर आपण nps मध्ये गुंतवणूक कराल तर तिकडे वयोपरत्वे equity चा रेशो फिक्स होतो. जितके वय तितके फिक्स्ड इंस्ट्रुमेंट्स मध्ये गुंतवणूक

३. इटी मनी, वॅल्यु रिसर्च वगैरेंचे रेकमेंडेशन बघून तीन किंवा चार लार्ज कॅप डायरेक्ट फंडात गुंतवणूक करावी.

- अंशतः सहमत . कारण प्रत्येक विश्लेषणात स्वार्थ हा असतोच !!!

४. कुठल्याही सल्लागाराच्या अमिषाला बळी पडून रेग्युलर फंड्स घेउ नयेत. मुळात सल्लागाराकडून कुठलेही प्रॉडक्ट घेउ नये. खणखणीत पैसे मोजून फक्त सल्ला घ्यावा.

- सल्लागाराची फी २०००० हुन सुरु होते , तुमची गुंवणूक नि सल्लागाराची फी गुणोत्तर बघून निर्णय घ्या

५. जास्त फंड्स असतील आणि फार अभ्यास नसेल किंवा होल्डींग्ज/थीम वगैरे माहीत नसेल तर सरळ इंडेक्स फंड घ्यावा.

- passive फंडस् तसे कोणी झैरात करत नाही कारण त्यात कमिशन कमी असते

६. निवृत्तीसाठी गुंतवणुक करत असाल तर सरळ एनपीएस सुरू करावं.

- सहमत . NPS हा सुद्धा एक प्रकारचा म्युच्युअल फुंडच आहे ,फक्त निवृत्तिनियोजन उद्देश पण कमी एक्सपेन्स रेशो

७. पैसे टाकणं जेवढं महत्वाचं आहे तेवढंच महत्वाचं पैसे काढणं आहे. त्यासाठी एसडब्ल्युपी चांगलं.

- सहमत - यासाठीच फ्रिडम सिप वरील प्रतिसादात सुचवली आहे यात १०, १५, २० वर्षे अनुक्रमे दरवर्षी रक्कम दरमहा आपल्या खात्यात जमा करायची सोय होते . उदा ५ हजाराचा १५ वर्षे साठी सिप केला तर १५ वर्षांनी दरमहा १५००० मिळतील युनिट संपेस्तोपर्यंत

31 Oct 2023 - 9:53 am | कुमार१

चांगली चर्चा .

1 Nov 2023 - 4:50 pm | अतरंगी

तुम्ही फक्त पॉईंट ए ते पॉईंट बी रिटर्न्स पहात आहात.

तुम्ही उदाहरणादाखल घेतलेल्या फंडस पैकी काही सेक्टरल फंड्स आहेत आणि व्हॅल्यू या फॅक्टर वर बेस्ड ईंडेक्स/ ईटीएफ आहे.

हे सेक्टरल फंड्स, फॅक्टर बेस्ड ईंडाय्सेस (स्मार्ट बीटा ईंडाय्सेस) या सायक्लिक्ल असू शकतात. यातील अनेक फंड्स ने अनेक वर्षे सरासरी पेक्षा कमी रिटर्नस दिलेले आहेत.

फंडचे मागील पाच-दहा वर्षातील रोलिंग रिटर्न्स पाहिलेत तर खरे चित्र समोर येईल.

https://www.rupeevest.com/Mutual-Funds/Rolling-Return

ईथे जाऊन तुम्ही पहात असलेले फंड्स टाकून, रोलिंग रिटर्न ग्राफ ऑल वर सेट करा. तो पाहून आणि मग खालील टेबल्स पण काळजीपुर्वक पाहिल्यास फंडचा परफॉर्मन्स मधे किती सातत्य आहे ते कळेल.

29 Nov 2023 - 2:44 pm | सिरुसेरि

एक निरिक्षण - कोविडच्या काळात अनेक लार्ज कॅप फंड हे नुकसान दाखवित होते . पण त्या तुलनेत मिड कॅप फंड हे तग धरुन होते .

14 Dec 2023 - 10:28 am | विअर्ड विक्स

कोणी NPS टायर २ किंवा p२p लेन्डिंग चा अनुभव सांगू शकेल का ?

NPS टायर २ - हें कोणत्याही mf सारखे वाटते व lockin पिरिड नाही प्लस जी एक्सपेन्स रेशोचा गोंधळ वरील चर्चेत दिसला तो nps मध्ये लघुत्तम आहे .

( हे मलाच दिसतंय ते चूक का बरोब्बर यासाठी हा पोस्ट )

14 Dec 2023 - 1:40 pm | अहिरावण

बरोबर आहे. एनपीएस २ हे लिक्विड फंडासारखेच आहेत. मी २ मधे टाकत रहातो आणि त्यातून १ मधे शिफ्ट करतो