ब्यांका कशा फसवतात?

In reply to अभिनंदन by अन्या दातार

...प्रत्येक दिवसा अंती असलेल्या शिल्लक रकमेवर अन्दाजे ३.५% प्रति वर्षे या दराने व्याज मिळते....

एक सुधारणा - माझ्या मते सेविंग अकाउन्ट्स वर मिळणारा व्याजदर हा ४% इतका आहे.

---

रा. गा.

---In reply to त्यासाठी पासबूक हा कालबाह्य by विजुभाऊ

In reply to अहो सरकार पासपोर्ट साथी by गवि

In reply to अहो सरकार पासपोर्ट साथी by गवि

In reply to https://secweb.rbi.org.in/BO/compltindex.htm by वाहीदा

In reply to हा काही लोकल सेटिंग्जचा by गवि

In reply to एक रुपयाची "लोकमंगल" कहाणी...!! by इन्द्र्राज पवार

In reply to असाच प्रकार माझा एकदा झाला by भडकमकर मास्तर

In reply to कर्तव्य...! by इन्द्र्राज पवार

In reply to सर्व्हिस चार्जेस by पैसा

In reply to सर्व्हिस चार्जेस by पैसा

In reply to "मी सांगते म्हणून पास कर. by खटपट्या

एच.डी.एफ.सी बॅंकेकडे तर प्रत्येक ग्राहक किती वेळा बॅंकेत आला, कोणत्या कारणासाठी आला, त्याला सेवा द्यायला किती खर्च आला या सगळ्याचा रेकॉर्ड असतो.आणि त्यावरून बॅंक तुम्हाला कशी सेवा देणार हे ठरते.

एच.डी.एफ.सी बॅंकेकडे तर प्रत्येक ग्राहक किती वेळा बॅंकेत आला, कोणत्या कारणासाठी आला, त्याला सेवा द्यायला किती खर्च आला या सगळ्याचा रेकॉर्ड असतो.आणि त्यावरून बॅंक तुम्हाला कशी सेवा देणार हे ठरते.

In reply to चार्जेस by क्लिंटन

In reply to +१ उत्तम. by गवि

In reply to सध्या बर्याच ब्यांका by विजुभाऊ

हे कितपत योग्य आहे.

अयोग्य आहे.

एक लाखाची एफडी करून सेव्हिंग अकाऊंट प्रिफर्ड अकाऊंटमध्ये कन्व्हर्ट केल्यास प्रत्येक ब्रँच होम ब्रँच असल्यासारखी वापरू शकता.

या प्रकारचे नियम या दोन्ही बँकांकडे आहेत - एफडीच्या रकमेत फरक असू शकतो.

एचडीएफसी मध्ये सॅलरी अकाऊंट असूनही एनी ब्रँच बँकींग नाहीये काहीतरी अट सांगीतल्यास "हा नियम आहे म्हणून इतके पैसे चार्ज केले जातील" असे लेखी द्या म्हणून सांगा - सरळ होतील.In reply to हे कितपत योग्य आहे. by मोदक

In reply to हा नियम लेखी वगैरे देत नाहीत. by विजुभाऊ

बँक मॅनेजर / कर्मचारी एखादी गोष्ट लेखी देत नसतील तर.

एका कोर्या कागदावर तुमचे गार्हाणे योग्य शब्दात व पुरेसे विस्तृत (शक्यतो कोणताही लूपहोल न ठेवता) लिहून बँकेकडे जमा करा व त्याच कागदाच्या झेरॉक्स प्रतीवर तुमचे गार्हाणे घेणार्या माणसाचे नांव, पद, सही व ब्रँचचा शिक्का (बँकेचा जेनेरीक शिक्का असेल तर ब्रँचचे नाव हाताने लिहा) या माहितीसह "पोच" घ्या. ग्राहक पंचायतीमध्ये / कोर्टात / बँकिंग ओमब्डस्मनकडे हा एक सज्जड पुरावा ठरतो.

मला एका नातेवाईकाच्या अकाउम्ट मध्ये पैसे भरायचे होते त्यांचे सेव्हिंग अकाउंट होते.

तुमचे आणि नातेवाईकाचे जर अकाऊंट एकाच बँकेत असेल तर ते पैसे तुमच्या अकाऊंट द्वारे NEFT मार्गे नातेवाईकांच्या खात्यात भरू शकता. NEFT Transfer ला IDBI कोणतेही चार्जेस लावत नाही - HDFC बाबत कल्पना नाही. (येथे NEFT मधला फरक म्हणजे तुम्ही "घरी बसून" नेटबँकींग द्वारे पैसे पाठवणे व "ब्रँचमध्ये जावून फॉर्म भरून" पैसे पाठवणे इतकाच आहे. पैसे तुमच्या अकाऊंट द्वारेच नातेवाईकांच्या खात्यात जाणार आहेत - ही एंट्री रेकॉर्डवर दाखवावयाची नसल्यास NEFT हा उपाय बाद समजावा)

तज्ञ लोक भर घालतीलच!In reply to चार्जेस by क्लिंटन

In reply to रोचक प्रतिसाद by ३_१४ विक्षिप्त अदिती

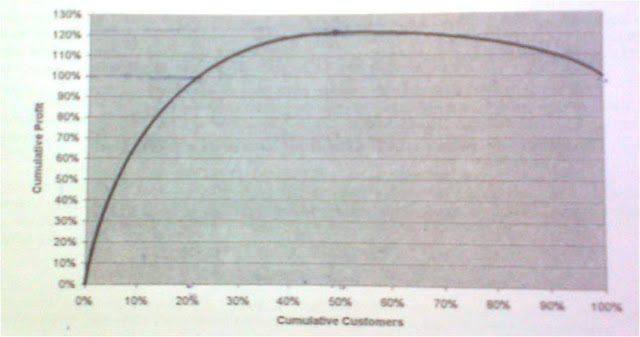

१००% नफा जर असेल तर नक्की कशाच्या १००%म्हणजे बॅंकेला एकूण नफा "क्ष" होत असेल तर २०% ग्राहक "क्ष" इतका नफा बॅंकेला मिळवून देतात. तळातल्या ५०% ग्राहकांमुळे बॅंकेला समजा "य" इतका तोटा होत असेल तर २०% ते ५०% मधले ग्राहक "य" इतका नफा मिळवून देतात. म्हणजेच बॅंकेचा एकूण नफा झाला क्ष+य-य बरोबर क्ष. हे अर्थातच प्रत्येक बॅंकेपरत्वे थोडेफार बदलेल पण ढोबळ मानाने हे गणित असे असते. आता हा नफा कसा काढावा? समजा बॅंकेत एकूण ५० लाख रूपये ठेवी ठेवणारे १०० ग्राहक आहेत.काही ५०० रूपये ठेव ठेवतात तर काही २ लाख रूपये ठेव ठेवतात.त्या सगळ्या ठेवींची बेरीज ५० लाख रूपये आहे असे समजू. त्या ठेवींवर बॅंकेला समजा सरासरी ५% व्याज द्यावे लागते. आता सरासरी का? काही ग्राहक सगळी रक्कम बचत खात्यातच ठेवतात त्यावर समजा ३.५% व्याज आहे.काही ग्राहक विविध मुदतीसाठीची Fixed deposits करतात.त्यावरील व्याज मुदतीनुसार ४.५% पासून ८% पर्यंत असते.या सगळ्याची सरासरी म्हणजे समजा ५% व्याज बॅंकेला यावे लागते.म्हणजे दरवर्षी २.५ लाख रूपये व्याज बॅंकेला द्यावे लागेल. रिझर्व्ह बॅंकेच्या नियमांप्रमाणे ५० लाखाच्या २४% म्हणजे १२ लाख रूपये बॅंकेला सरकारी बॉंडमध्ये गुंतवावे लागतात.त्यावर अर्थातच व्याज कमी असते-- समजा ४%. म्हणजे बॅंकेला त्यापासून ४८ हजार रूपये दरवर्षी व्याज मिळेल. तसेच ५० लाखाच्या ६% म्हणजे ३ लाख रूपये बॅंकेला रोख रकमेत आपल्याकडे ठेवावे लागतात.यातील जास्तीची रक्कम बॅंक रिझर्व्ह बॅंकेकडे ठेऊन त्यावर थोडेफार व्याज मिळवू शकते.पण उदाहरणाच्या सोयीसाठी ते शून्य धरू. म्हणजेच उरलेले ३५ लाख रूपये बॅंक कर्जाऊ देऊ शकेल.समजा कर्जाचा दर सरासरी १०% मानला तर बॅंकेला उत्पन येईल ३.५ लाख रूपये. म्हणजे बॅंकेचे एकूण उत्पन्न झाले ३.५ लाख अधिक ४८ हजार बरोबर ३ लाख ९८ हजार. तर ठेवींवर द्यायच्या व्याजाचा खर्च झाला २.५ लाख रूपये. म्हणजे बॅंकेचा फायदा झाला १ लाख ४८ हजार रूपये. आता वर दिलेल्या सूत्रानुसार हा १ लाख ४८ हजार रूपये फायदा २० ग्राहक मिळवून देतील.आणि हे ग्राहक म्हणजे २ लाखांच्या ठेवी ठेवणारेच असतील असे नाही.तर कमी ठेव ठेवणारे पण बॅंकेकडून कर्ज घेतलेले ग्राहक बॅंकेला अधिक मार्जिन देतील. याउलट जास्त ठेव ठेऊन लहानसहान कारणाने बॅंकेत जाणारे ग्राहक मात्र बॅंकेसाठी तोट्याचे असतील. तेव्हा अधिक ठेव म्हणजे अधिक profitability असे नक्कीच नाही.

In reply to चार्जेस by क्लिंटन

In reply to ग्राहक....फायदातोटा..! by इन्द्र्राज पवार

In reply to >>पण फक्त One शब्द लिहिला by विश्वनाथ मेहेंदळे

In reply to ग्राहक....फायदातोटा..! by इन्द्र्राज पवार

बॅन्क ऑफ महाराष्ट्रने आमच्या खात्यावरून कोणत्या रितीने वा रुलने ते ५५ रुपये कापले असावेत?मला वाटते की बॅंक ऑफ महाराष्ट्र ही सरकारी बॅंक असल्यामुळे त्यांना त्यांचे नियम जुन्या आणि विश्वासातील ग्राहकांसाठीसुध्दा बदलणे शक्य झाले नसावे. त्यांचा समजा असा नियम असेल की कोणत्याही कारणाने चेकमध्ये काही त्रुटी असेल तर त्याबद्दल ५५ रूपये कापावे तर मग त्यांनी नियमावर बोट ठेऊन त्याप्रमाणे केले असेल.

पण जी बॅन्क रात्रंदिवस टीव्हीवर आणि रेडिओवर लाखो रुपयांचे चार्जेस भरून ठणाणा करीत असते "आपुलकीने वागणारी माणसे...!" मग त्या आपुलकीच्या व्याख्येत दहा पैसे चार्ज पडणारा फोन एका खातेदाराला करणे येत नाही का?आता मी तरी हे कसे सांगणार!! ते बॅंकेतल्या लोकांनाच जाऊन विचारायला हवे.

फक्त One शब्द लिहिला गेला नाही म्हणून बारा दिवस त्याच्यावर कोणतीही व्हर्बल कारवाई न करता थेट ग्राहकाला पेनल्टी बसवायची?....हेच फायनान्सचे अल्टिमेट सूत्र आहे का?इथे फायनान्स आणि ग्राहकांना द्यायची सेवा यात थोडी गल्लत होत आहे असे वाटते. फायनान्स तुम्हाला फार तर आकडे सांगेल पण योग्य ती ग्राहकसेवा नसेल तर त्या आकड्यांचा काहीच उपयोग नाही.फायनान्स महत्वाचे आहेच पण त्याच बरोबर ग्राहकांना अशा कारणामुळे दुखावून चालायचे नाही हे पण तत्व तितकेच महत्वाचे आहे.त्या तत्वाकडे दुर्लक्ष झाले तर मग कसलाच उपयोग नाही.

ऑनलाईनची नटवी नटी येऊन झाले असेल एखादेदुसरे वर्ष...पण या अगोदर गेली १०० वर्षे कुणीतरी कुलकर्णी, लिमये, जाधवच हाताने हे काम करीतच होते ना?बरोबर आहे.एटीएम, ऑनलाईन बॅकिंग यासारख्या नव्या चॅनेलचा गेल्या काही वर्षातला प्रसार आहे.पण त्यामुळे ग्राहकांना सेवा पुरवायचे पारंपारिक आणि नवे असे दोन वेगळे चॅनेल तयार झालेच.आणि या दोन चॅनेलमध्ये बॅंकेला येणारा खर्चामध्ये फरक आहे. आणि याचा विदा बॅंकांकडे नक्कीच उपलब्ध असतो.तेव्हा बॅंकांनी त्यांना कमी खर्चाच्या चॅनेलचा वापर अधिकाधिक ग्राहकांनी करावा यासाठी प्रयत्न केल्यास त्यात वावगे ते काय? आता पूर्वी आणि आतामध्ये नक्की फरक काय?तर पूर्वी बॅंकिंगमध्ये नियमावली अधिक जाचक होती आणि खाजगी बॅंकांचा प्रभाव इतका जास्त नव्हता.त्यामुळे बॅंकांना एक ठराविक साच्यातील काम करूनही त्यांचा कार्यभाग साधता येत होता.पण हल्लीच्या काळात विशेषत: १९९४ मध्ये Banking Sector Reforms झाल्यापासून मोठ्या प्रमाणावर खाजगी बॅंका वाढल्या.तसेच पूर्वीचे कडक नियम काही प्रमाणात शिथिल झाले.त्यामुळे स्पर्धा वाढली की जी बॅंक आपला खर्च कमितकमी ठेवेल ती बॅंक ग्राहकांना ठेवीवर आणि कर्जावर अधिक आकर्षक दर देऊ शकत असल्यामुळे कमी खर्चाच्या चॅनेलमध्ये ग्राहकांना ढकलायचे प्रयत्न सुरू झाले. आता या सगळ्यात निमशहरी आणि ग्रामीण भागात राहणाऱ्या जनतेचे काय?तो प्रश्न महत्वाचा आहेच. त्यातही रिझर्व्ह बॅंकेच्या नियमाप्रमाणे शेती, लघु उद्योग यासारखे Priority Sector समजले जातात आणि अशा sectors ना ठराविक % कर्ज देणे बॅंकांना बंधनकारक आहे.तसेच बॅंकाना आपल्या शाखा उघडायला रिझर्व्ह बॅंकेचा परवाना लागतो.आणि असे नवे परवाने मिळविण्यासाठी बॅंकांना निमशहरी आणि ग्रामीण भागात शाखा उघडायला लागतात तेव्हाच त्यांना मोठ्या शहरात नव्या शाखा उघडायचे परवाने मिळतात.याबाबतचे नियम परदेशी बॅंकांसाठी अधिक कडक आहेत.बार्कलेज बॅंक ही इंग्लंडमधील बॅंक भारतात आहे.त्यांच्या शाखा त्यामुळेच अहमदनगर, जुनागढ, कांचीपुरम यासारख्या ठिकाणीही आहेत.

शेवटी ग्राहकासाठी बँक हे सूत्र बाजूला ठेवता येणार नाही.बरोबर आहे.बॅंकांनी ग्राहकांशी सौजन्याने वागू नये असे मी अजिबात म्हणत नाही.पण त्याच बरोबर जर बॅंकांनी ग्राहकांना त्यांच्यासाठी कमी खर्चाच्या चॅनेलमधून ग्राहकांनी व्यवहार करावेत यासाठी ग्राहकांना उद्युक्त केले तर त्यात बॅंकांची फार चूक आहे असे म्हणता येणार नाही.कितीही झाले तरी आजही ऑनलाईन बॅंकिंग फारच कमी लोक वापरतात (फार तर २% असतील). हैद्राबादच्या आय.टी.कंपन्यांमध्ये काम करणारे अनेक कर्मचारीही ऑनलाईन बॅंकिंग न वापरता पारंपारिक मार्गानेच बॅंकिंग करतात(*) .तेव्हा अशा मार्गाने बॅंकेचे व्यवहार करणारे थोडे ग्राहक सुध्दा बॅंकेचा खर्च काही प्रमाणात कमी करू शकतात. आणि असा खर्च कमी करणे आजच्या स्पर्धात्मक युगात गरजेचे आहेच. (*): बॅंकिंगवर इकॉनॉमिक टाइम्समध्ये नेहमी लेख लिहिणारे आमचे प्राध्यापक टी.टी.राम मोहन यांनी शिकवलेला एक विषय मी घेतला होता.त्यात त्यांनी ही सगळी माहिती आम्हाला सांगितली आहे. वर दिलेला आलेखही मी त्याच विषयाशी संबंधित एका केस स्टडीमधून घेतला आहे.

In reply to ग्राहक....फायदातोटा..! by इन्द्र्राज पवार

In reply to काही वर्षांपूर्वी जेव्हा by कानडाऊ योगेशु

In reply to काही वर्षांपूर्वी जेव्हा by कानडाऊ योगेशु

In reply to चांगला धागा!हिरव्या देशातही by रेवती

In reply to आँ by रमताराम

In reply to आँ by रमताराम

In reply to असहमत! by धमाल मुलगा

In reply to अवांतर : रजनीकांतच्या चड्ड्या by विजुभाऊ

In reply to अवांतर : रजनीकांतच्या चड्ड्या by विजुभाऊ

एका ब्यांकेत माझे एक नातेवाईक कोणाला तरी जामीन होते. कर्जदाराने कर्ज थकवले होते. ब्यांक जामीनदाराने कर्जफेड करावी म्हणून मागे लागली. कर्जदाराला कर्ज भरण्यासंबन्धी नोटीसा धाडण्याऐवजी ब्यांकेने जामीनदारानाच नोटीसा पाठवण्यास सुरवात केली.जेव्हा तुम्ही कोणाच्या कर्जास जामीन राहता तेव्हा त्या व्यक्तीने कर्ज न फेडल्यास स्वत: ते कर्ज फेडायची हमी देता.तेव्हा जर मूळ कर्जदार कर्ज फेडायला तयार नसेल तर बॅंकेने जामीनदाराला नोटीसा पाठवणे यात गैर काय?

कर्जदाराचे वारसदार त्या घराची विक्री करून कर्ज फेडण्यास तयार आहेत. पण ब्यांकेचा आग्रह आहे की जामीनदारानीच कर्ज फेडावे.मूळ मालकाचे निधन झाल्यानंतर वारस कायद्याप्रमाणे किंवा त्या व्यक्तीने केलेल्या मृत्यूपत्राप्रमाणे त्या जागेची मालकी ठरते.त्यातही कोर्टकचेऱ्या चालतात.समजा (या केसमध्ये असे झालेच असेल किंवा नसेल असे मी म्हणत नाही पण एक जनरल गोष्ट सांगतो) मृत्यूपत्रात त्या मालकाने थोडा हिस्सा आपल्या पुतण्याच्या नावाने केला असेल तर त्याविरूध्द त्या व्यक्तीची मुले/मुली कोर्टात जाणारच नाहीत असे नक्कीच नाही.किंबहुना तसे प्रकार मोठ्या प्रमाणावर घडतात.तसेच अशी काही क्लिष्टता आली नाही तरी मूळ मालकाच्या निधनानंतर ती जागा अधिकृतपणे रजिस्ट्रारच्या ऑफिसात नोंदणी करून नव्या मालकाच्या नावाने करून घ्यावी लागते.अन्यथा कागदोपत्री एखादा मनुष्य त्या जागेचा वारस असला तरी ती जागा त्याच्या मालकीची होत नाही आणि म्हणजेच ती जागा त्याला परस्पर विकता येणार नाही. आता बॅंकेने कर्ज दिले असेल तर या सगळ्या भानगडीसाठी बॅंकेने का म्हणून वाट बघावी?तुमच्या जागेचा वारस जो कोण असेल तो असू दे पण जामिनदाराने कर्ज परत करायची हमी दिली आहे ना मग त्याला धाडा नोटीसा असे बॅंकेने केल्यास त्यात चूक काय? अर्थातच बॅंका ग्राहकांची छुपी लुटमार करत असतील तर त्याचे अजिबात समर्थन नाही पण आपण उल्लेख केलेली ही गोष्ट त्या प्रकारच्या लुटमारीत येत नाही.

In reply to अवांतर : रजनीकांतच्या चड्ड्या by विजुभाऊ

In reply to >>कर्जदाराचे वारसदार त्या by विश्वनाथ मेहेंदळे

In reply to वारसांनी नकार दिला असता तर by विजुभाऊ

In reply to त्या दिवशी मी ब्यांकेत गेले by शिल्पा ब

In reply to नेहमी सारख्या कांदे पोह्याची by बापु देवकर

In reply to एका राष्ट्रीयकृत बॅन्केत माझे by एम.जी.

१. असे परस्पर माझ्या खात्यातून पैसे वळते करून घ्यायचा हक्क बॅन्केला आहे का ? माझ्या मते नसावा..

नाही. असा कोणताही हक्क बँकेला नाही. (कोणत्या पुस्तकात कोठे हा नियम आहे ते मला माहिती नाही पण असा हक्क बँकेला नाही हे नक्की!) स्थळप्रत (काऊंटरफॉईल) हा बँकेने पैसे स्वीकारल्याचा पुरावा आहे - त्या आधारे तुम्ही मॅनेजरला काजवे दाखवू शकता.

२. हे ४००० रुपये बॅन्केने कुठल्या खात्यात टाकले ? का त्या दिवशीच्या कॅशियरकडून वसूल केले असावेत ?

येथे तीन वेगवेगळ्या गोष्टी आहेत.

१) खराब नोटा नष्ट करणारी / चलनात येवू न देणारी यंत्रणा स्टेट बँकेमार्फत राबवली जाते - त्या नोटा तेथे जातील - तुमच्या बँकेला काहीही तोटा होणार नाही.

२) बँकांचा असा तोटा सस्पेन्स अकाऊंट सारख्या एका कोणत्यातरी अकाऊंट मध्ये जातो. मॅनेजरला तसे अधिकार असतात.

३) "कॅश टॅली न होणे" सारख्या परिस्थितीमध्ये कॅशीयरकडून वसूली न्याय्य आहे. एखादा खमका कॅशीयर भेटलाच तर मॅनेजर अडकू शकतो.

प्लीज नोट - वरील सर्व माहिती बँकांशी असलेल्या व्यवहारातून आलेली आहे. चुकीची असल्यास जरूर दुरूस्त करावी.

अभिनंदन