रिझर्व बॅंकेचे नवे गव्हर्नर रघुराम राजन यांची Monetary Policy आणि त्यांच्याकडूनच्या अपेक्षा

प्रतिक्रिया

In reply to छान लेख by एस

विशेषतः बॅंकींग रेग्युलेटरी आणि वैधानिक तरलता दर यामधील सुधारणा व त्यांचे अर्थव्यवस्थेवर भविष्यात होणारे फायदे अजून विस्ताराने सांगू शकालसरकारचे उत्पन्न आणि खर्च यातील फरक "फिस्कल डेफिसिट" एक तर सरकारचे उत्पन्न कमी झाल्यामुळे किंवा खर्च वाढल्यामुळे (किंवा दोन्ही झाल्यामुळे) उद्भवतो.सरकारचा डेफिसिट जर विकासकामांसाठी खर्च केल्यामुळे वाढत असेल (रस्ते, शाळा, धरणे इत्यादी)तर त्याविषयी फार तक्रार करायची गरज नाही.पण असा खर्च सबसिडी (डिझेल सबसिडी वगैरे) किंवा सरकारी पांढरे हत्ती पोसायला होत असेल तर मात्र ते कितपत योग्य आहे? शेवटी भारतासारख्या देशात विकासकामांवर होणारा खर्च अगदी अनिवार्यच आहे.मग इतर खर्चांना कात्री लावून "अंथरूण पाहून पाय पसरले पाहिजेत" अशी अपेक्षा केली तर चुकीचे कसे? सगळ्या प्रकारच्या सबसिडी एका रात्रीत बंद करता येणार नाहीत पण निदान त्या दिशेने पावले उचलायला नकोत का? १९९१ मध्ये नरसिंह राव सरकारने खतांवरील सबसिडी कमी करायचा निर्णय घेतला.असा निर्णय घेणे हे अलोकप्रिय ठरेल हे पुरते माहित असूनही.योग्य तो निर्णय घेणारे (भले तो निर्णय मतदारांना पटला नाही तरी) राज्यकर्ते बहुदा यापुढे कमीच होत जाणार. आता हे फिस्कल डेफिसिट फायनान्स कसे करावे? तर सरकार एक तर नोटा छापून किंवा पैसे कर्जाऊ घेऊन हे डेफिसिट फायनान्स करते.पैसे कर्जाऊ घेण्याचा बाँड हा एक मार्ग आहे.मार्च २०१२ मध्ये भारतीय बँकांमध्ये एकूण ठेवी ६४ लाख १० हजार ९६७ कोटी होत्या . या ठेवींच्या २३% म्हणजे सुमारे १४ लाख ७५ हजार कोटी रूपये बँकांना सरकारी बाँडमध्ये सक्तीने गुंतवावे लागले.मार्च २०१२ मध्येच केंद्र सरकारने एकूण ३१ लाख २३ हजार ८२२ कोटी रूपये अंतर्गत कर्जातून घेतले होते.तेव्हा केंद्र सरकारच्या एकूण कर्जापैकी सुमारे ४७% कर्ज बँकांना सक्ती केल्यामुळे होते!! आणि सक्ती केली की बँकांना या बाँडमध्ये गुंतवणुक करणे भाग आहे.या सक्तीमुळे डेफिसिट वाढले तरी ते बर्यापैकी फायनान्स करायला बँकांसारखा हक्काचा बकरा आहेच अशी परिस्थिती निर्माण झाली.अशी सक्ती समजा नसेल (किंवा २३% ऐवजी रेशो कमी असेल) तर आपले डेफिसिट सहजासहजी फायनान्स होणार नाही हे लक्षात येऊन तरी सरकारी डेफिसिटवर चाप बसेल अशी अपेक्षा. आता २३% इतका मोठा रेशो एका झटक्यात ०% वर आणता येणार नाही हे नक्कीच.पण मग तो टप्प्याटप्प्याने कमी करणे किंवा जरी बँकांवर सरकारी बाँड घ्यायची सक्ती केली तरी ते सरकारी बाँड "जनरल परपज" न ठेवता एखाद्या विशिष्ट प्रकल्पासाठी असावेत. अन्यथा असे कर्जाऊ उचललेले पैशांचा पांढरे हत्ती पोसायला किंवा सबसिड्या द्यायला गैरवापर व्हायची शक्यता आहे.

In reply to उत्तम लेख by पैसा

बॆंका खाजगीकरण करून फार काही साध्य होईल असे वाटत नाही.मी आर्थिक दृष्टीने एक "उजवा" माणूस आहे आणि मी जे काही लिहित आहे ते उजव्या व्ह्यूपॉईंटने आहे. बँकांचे राष्ट्रीयीकरण झाले तेव्हा त्यामागचे राजकारण (इंदिरा विरूध्द सिंडीकेट) वगैरे गोष्टी बाजूला ठेऊ या.पण आर्थिक दृष्टीने विचार केला तरी राष्ट्रीयीकरण करणे १००% गरजेचेच होते का? आजही रिझर्व्ह बँक भारतातील बँकिंग क्षेत्रावर उत्तम देखरेख ठेऊन आहे आणि शहरी भागात नव्या बँकांच्या शाखांचे परवाने मिळण्यासाठी ग्रामीण भागातही बँकांनी शाखा उघडल्या पाहिजेत असा रिझर्व्ह बँकेचा दंडक आहे.दुसरे म्हणजे Priority Sector Lending अंतर्गत बँकांना त्यांनी एकूण कर्जाऊ दिलेल्या रकमेच्या ४०% रक्कम शेती,छोटे उद्योग इत्यादींना द्यावे लागते. याविषयी अधिक इथे. आणि असे नियम बँकांना पाळावेच लागतात. तेव्हा सांगायचा मुद्दा म्हणजे जर बँकांनी गावांमध्ये अधिकाधिक शाखा उघडाव्या असे सरकारला वाटत असेल तर त्याविषयीच्या नियमांमध्ये बदल करून अपेक्षित परिणाम साध्य झाला नसता का?त्यासाठी राष्ट्रीयीकरणच करायला हवे होते का? दुसरे म्हणजे सरकारला बँकिंगमध्ये पडायचे असेल तर स्वतः नव्या बँका स्थापन करण्यापासून कोणी अडविले होते?ज्या बँका आधीच बँकिंग बिझनेसमध्ये होत्या आणि मोठ्या झाल्या होत्या त्यांना सक्तीने ताब्यात घेणे कितपण समर्थनीय आहे?अर्थातच बँकांचे राष्ट्रीयीकरण झाल्यानंतर देशात बँकांच्या शाखांचे जाळे झपाट्याने वाढले हे कोणी अमान्य करूच शकणार नाही.माझा मुद्दा आधीच बिझनेसमध्ये असलेल्या बँका सक्तीने ताब्यात घेण्याविषयी आहे. तिसरे म्हणजे इथे विविध बँकांचा Gross Non-Performing Assets to Gross Advances रेशो दिला आहे.त्यात असे दिसते की सरकारी बँकांचा रेशो खाजगी बँकांपेक्षा थोडा जास्तच आहे.सरकारी बँकांचा CASA ratio जास्त असतो त्यामुळे त्यांचा व्याजावरील खर्च कमी असतो.अर्थातच त्यांना इन जनरल खाजगी बँकांपेक्षा कमी व्याजदराने कर्ज देणे परवडते.त्यामुळे अधिक चांगले मानांकन असलेल्या कंपन्यांना खाजगी बँकांपेक्षा सरकारी बँका नक्कीच अधिक चांगल्या वाटतील. (समजा एखादी चांगले मानांकन असलेली कंपनी असेल तर त्या कंपनीला कमी दराने कर्ज मिळावे ही अपेक्षा असेल कारण चांगले मानांकन म्हणजे धोका कमी.पण त्या दराने कर्ज देणे खाजगी बँकांपेक्षा सरकारी बँकांना परवडेल कारण सरकारी बँकांचा व्याजावरील खर्च कमी असेल).तेव्हा इन जनरल सरकारी बँकांची Asset quality खाजगी बँकांपेक्षा चांगली असायला हवी. तरीही सरकारी बँकांचा Gross Non-Performing Assets to Gross Advances रेशो जास्त आहे हे कोडे कसे सोडविणार? चौथे म्हणजे अमेरिकेतल्या २००८ च्या आर्थिक संकटात खाजगी संस्था अडकल्या त्याचप्रमाणे फॅनी मे आणि फ्रेडी मॅक या सरकारी संस्थाही अडकल्याच.(इतकेच काय तर इंग्लंडमधील नॉर्थन रॉक ही चांगली Asset quality बँकही लेहमन ब्रदर्सच्या आधी कोसळली :( ). तेव्हा मला वाटते की जर देशातील सेंट्रल बँकेचे सुपरव्हिजन कडक असेल (जसे रिझर्व्ह बँकेचे आहे) तर असे संकट टाळले जाऊ शकते.बँका/संस्था सरकारी आहेत की खाजगी आहेत याचा त्याच्याशी तितकासा संबंध आहे असे वाटत नाही. (भारतातील मार्केट अजून तितके "मॅच्युअर" झालेले नाही म्हणून रिझर्व्ह बँकेने "क्रेडिट डिफॉल्ट स्वॅप" ना अजूनही मान्यता दिलेली नाही. नाहीतर त्याचा "इन्स्युरन्स" म्हणून वापर होण्याऐवजी "स्पेक्युलेशन" साठी गैरवापर व्हायची शक्यता आहे--जसे अमेरिकेसारख्या "मॅच्युअर" बाजारातही झाले आणि त्याचे दुष्परिणाम होतील). तेव्हा जोपर्यंत रिझर्व्ह बँक हा कडक पर्यवेक्षक आपली भूमिका व्यवस्थितपणे वठवत आहे तोपर्यंत तितके घाबरायला नको. २०१० च्या अर्थसंकल्पीय भाषणात प्रणव मुखर्जींनीही भारत जागतिक संकटापासून दूर राहिला त्याबद्दल बँकांचा राष्ट्रीयीकरणाचा निर्णय जबाबदार आहे असे म्हटले होते.त्याचे कारण मला तेव्हाही कळले नव्हते आणि आजही कळलेले नाही. पाचवे म्हणजे जे काही समाजवादी छापाचे निर्णय पूर्वी घेतले ते कदाचित त्या काळाची गरज म्हणून घेतले गेले असतील्.पण आजही त्याच निर्णयांना चिकटून राहायची गरज आहे का? पूर्वी नेहरूंच्या काळात खाजगी उद्योगांकडे कदाचित तितका पैसा/तंत्रज्ञान नव्हते म्हणून सरकार अनेक प्रकारच्या उद्योगात उतरले.पण गेल्या २० वर्षात ह्ळूहळू आपली वाटचाल उजव्या दिशेने होत आहे.म्हणजे It is not government's business to be in business आणि सरकारने विविध उद्योगांसाठी योग्य असे कायदे आणि इतर नियम बनवावेत.कुठेही कोणीही खाजगी उद्योग गैरफायदा घेऊन पैशाच्या लोभाने ग्राहकांची पिळवणूक करत असेल तर नक्कीच सरकारने मध्ये पडून तो प्रकार थांबवावा.पण एकूणच कल असा आहे की सरकार हळूहळू विविध उद्योगांमधून अंग काढून घेत आहे.मग बँकिंग याला का अपवाद असावे? असो.वर म्हटल्याप्रमाणे हे सगळे उजवे "व्ह्यूपॉईंट" आहेत्.ते सगळ्यांनाच मान्य होतील असे नक्कीच नाही. :)

In reply to उजवे व्ह्यूपॉईंट्स by क्लिंटन

In reply to उत्तर आवडले by पैसा

एन पी ए चे प्रमाण सरकारी बँकांमधे जास्त का, याला अनेक उत्तरे आहेत. सर्वात महत्त्वाचे म्हणजे सरकारी (अधिकृत आणि अनधिकृत) हस्तक्षेप.याविषयी लोकसत्तामध्ये गिरीश कुबेर यांनी लिहिलेला हा लेख वाचनीय आहे. एकूणच काय की सरकारचा बँकिंगमध्ये सहभाग आणि बँकिंगमध्ये (किंवा अन्यत्र कुठेही) झालेल्या गैरव्यवहाराला चाप लावायची जबाबदारीही सरकारवरच इथे बराच Conflict of interest आहे असे वाटते.तपास करणारे, न्यायनिवाडा करणारे आणि प्रत्यक्ष बिझनेसमध्ये असलेले यात कधीच ओव्हरलॅप असू नये.

त्यामुळे एवढ्या मोठ्या प्रमाणात गरिबी असताना समाजवादी छापाचे निर्णय आवश्यकच आहेत. संपूर्ण बाजार नियंत्रित अर्थव्यवस्था आपल्याकडे तरी सामाजिक न्याय आणू शकणार नाही.चर्चेला वेगळे वळण लागू नये म्हणून सध्या याविषयी काहीच लिहित नाही.

In reply to उत्तम लेख by पैसा

In reply to सरकारी बँक फायद्यात होत्या ? by नाईकांचा बहिर्जी

In reply to उत्कृष्ट लेख. by प्रचेतस

In reply to सरकारी बॅका केवळ सरकारी आहेत by डीलर

सरकारी बॅका केवळ सरकारी आहेत म्हणून ईनएफिशीअंट आहेत?याची कल्पना नाही.

खाजगी बँका ग्रामीण भागात जायला तयार होतिल? नाही तर कमी नफा मिळणारे भाग आणि सेक्टर या साठी सरकारी बॅका असुदेत असेही म्हणायला खाजगी बॅका तयार असतिल.हो बरोबर आहे ना. आज जर ७०% बँकिंग सरकारी बँकांच्या हातात असेल तर ते एका रात्रीत ०% वर येणार नाही आणि तशी अपेक्षाही नाही.सरकारी बँका ज्या आहेत त्या बंद करा असेही म्हणणे अजिबात नाही.मला वाटते की इतर क्षेत्रांप्रमाणेच बँकिंगमध्येही खाजगी क्षेत्राला अधिक वाव द्यायला हवा. इतर क्षेत्रात असे वेगाने करता आले पण बँकिंगमध्ये ही वेळखाऊ प्रक्रीया असेल. मी एका खाजगी बँकेत २-२.५ वर्षे काम केले आहे.अनुभव फार नाही पण जे काही बघितले आहे त्यात कर्ज देताना काही चांगले संकेत्/नियम यातून पळवाटा कशा काढल्या जातात हे अगदी जवळून बघितले आहे. हे एका प्रकारे गैरप्रकारच झाले.अशा गैरप्रकारांना चाप लावणार कोण? तर अर्थातच रिझर्व्ह बँक आणि सरकार कारण इतर कोणाकडे याचे मॅन्डेट नाही.पण सरकारही स्वतः बँकिंगमध्ये असेल तर थोडासा कॉन्फ्लिक्ट ऑफ इन्टरेस्ट येणारच. त्या अर्थीही बँकिंगमध्ये खाजगी क्षेत्राला अधिक वाव द्यावा असे वाटते.

प्रायवेटायझेशन वाईट नाही पण भारत दुर्दैवाने एवढा प्रगत नाही की तो सरकारी हस्तक्षेपाशीवाय (मद्त) राहु शकतो. principal of exclusion cannot be implemented till we have majority of population under poverty line.उजवे आणि डावे हे दोघेही गरीबी कमी करावी असेच म्हणतील.पण ती कमी कशी करावी याविषयी मात्र अगदी टोकाची मतभिन्नता या दोन मार्गांमध्ये आहे.या चर्चेचा सूर उजवे विरूध्द डावे असा जाऊ नये म्हणून याविषयी अधिक काही लिहित नाही. मूळ लेखातील इतर मुद्द्यांवर चर्चा करायला नक्कीच आवडेल.

In reply to मस्तच माहिती... by पिशी अबोली

दुसरं म्हणजे, मला एक प्रश्न पडतो तो असा की, अमेरिकन अर्थव्यवस्थेत बर्याच काळापासून पैसा खेळतो आहे तरीही त्यांची भाववाढ मर्यादीत कशी (२% च्या खालीचं)?अमेरिकन अर्थव्यवस्थेत बर्याच काळापासून पैसा खेळत आहे यावरून तुम्हाला Quantitative Easing म्हणायचे आहे असे गृहित धरतो.याविषयी चाणक्य यांच्या या लेखात उत्तम माहिती आहे.Quantitative Easing केल्यानंतर बँकांच्या हातात पैसा आला पण जोपर्यंत ग्राहक कर्जाऊ पैसे घेत नाहीत तोपर्यंत तो पैसा अर्थव्यवस्थेत जात नाही आणि पैशाचा पुरवठा वाढल्यामुळे महागाई वाढली असे होत नाही.अमेरिकेत हळूहळू सुधारणा आहे म्हणून Quantitative Easing कमी करायचे फेडने जाहिर केले आहे.तेव्हा उद्योग कर्ज घेऊ लागले आहेत आणि त्यामुळे सुधारणा आहे पण अजून महागाई त्यामुळे वाढावी अशी परिस्थिती आलेली नाही.तशी परिस्थिती आली की फेड बाँड विकून मिळालेले पैसे चलनातून बाहेर काढेल.

राजन साहेब रेपो रेटशी फारसं न खेळता (शक्यतो न वाढवता) भाववाढ मर्यादीत राखून विकासदर वाढवू शकतील तर आनंद होईलतसे राजन साहेबांना करता आले तर फारच चांगले :)

हल्लीच त्यांचं एक विधान होतं कमीदर हा काही उपाय नाहीहो मागच्याच आठवड्यात जर्मनीत त्यांना कुठला तरी अॅवॉर्ड मिळाला.त्यावेळी त्यांनी भाषण केले त्यात त्यांनी असे म्हटले आहे.व्याजाचे कमी दर आणि सुपरव्हिजन व्यवस्थित न होणे हे बुडबुडे (बबल) तयार होण्याचे रसायन आहे.तसेच सबप्राईम क्रायसिसच्या वेळी अमेरिकेत झाले होते.अमेरिकेत रिअल इस्टेटमध्ये बबल तयार होत आहे आणि तो कधीनाकधी फुटणार आहे हे राजन यांनी अगदी २००५ मध्येच म्हटले होते.कदाचित व्याजदर कमी ठेवायला त्यांच्या विरोधाला ही पार्श्वभूमी असावी.

In reply to अमेरिकन शट डाऊन by पैसा

In reply to अमेरिकन शट डाऊन by पैसा

In reply to पैसाताई by चाणक्य

In reply to अमेरिकेतील परिस्थिती by क्लिंटन

In reply to अमेरिकेतील परिस्थिती by क्लिंटन

मला वाटते की हा प्रश्न नक्की किती काळ रेंगाळतो यावर बरेच काही अवलंबून आहे.१००% सहमत. अमेरिकन नागरिकांचं मत ओबामांच्या बाजूने आहे. ५ वेगवेगळ्या जनमत चाचण्यांनुसार. ३२%-३७% जनतेने या कार्यक्रमाला निधी देऊ नये असे मत व्यक्त केले आहे. आणि ८०% जनतेने शटडाऊन नको म्हटले आहे. ओबामाकेअर तसं पहायला गेलं तर जनतेच्या हिताचे आहे. (आणि ओबामांना ते म्हणूनच हवे आहे. आजचा लोकसत्तातला यावरचा अग्रलेख चांगला आहे. ) त्यामुळे मला असे वाटते की रिपब्लिकन्स ना पडती बाजू घ्यावी लागेल. पण १७ ऑक्टोबर पर्यंत काही विशेष झालं नाही तर ओबामांना पडती बाजू घ्यावी लागेल.

शटडाऊनपेक्षाही मोठा परिणाम घडविणारा घटक आहे १७ ऑक्टोबरपर्यंत डेट सिलिंग वरचे मत.खर आहे. या परिस्थितीत ओबामांना खर्चाला कात्री लावावी लागेल आणि त्याचा परिणाम भारतासारख्या देशांच्या निर्यातीवर होईल.

सुमारे ५ ट्रिलिअन डॉलरचे बॉंड चीन, जर्मनी आणि जपानच्या सरकारने विकत घेतले आहेत.हा आकडा महाप्रचंड आहे आणि ही सगळी गुंतवणुक विकता येणे कठिणच आहे.त्यातील बऱ्यापैकी गुंतवणुक जरी या सरकारांनी विकली.....एक शंका- अमेरिकेची अर्थव्यवस्था कोसळणं चीनच्या द्रुष्टीने धोकादायक आहे. मग या परिस्थितीत चीन सारखे देश आपली गुंतवणूक काढून घेतील की अजून गुंतवणूक करून (बॉड विकत घेऊन ) अमेरिकन अर्थव्यवस्थेला टेकू देतील?

In reply to १००% सहमत by चाणक्य

एक शंका- अमेरिकेची अर्थव्यवस्था कोसळणं चीनच्या द्रुष्टीने धोकादायक आहे. मग या परिस्थितीत चीन सारखे देश आपली गुंतवणूक काढून घेतील की अजून गुंतवणूक करून (बॉड विकत घेऊन ) अमेरिकन अर्थव्यवस्थेला टेकू देतील?

छोटा कर्जदार डिफॉल्टर झाला तर बॅक त्याच्यावर नियम वापरून कडक कारवाई करते कारण त्या एका कर्जदाराच्या बुडण्या-तगण्याने बँकेला फारसा फरक पडत नाही. याउलट, ज्याला काहीशे कोटी ऋण दिले आहे अशा मोठ्या उद्योगाला बुडीत होण्यापासून वाचवण्यासाठी बँक काहीवेळेस नियम शिथील करूनसुद्धा काही दशकोटीचे जास्त कर्ज देते. कारण असा कर्जदार बुडाला तर बँकेलाही खाली खेचतो... कधी कधी बुडवूही शकतो.

अमेरिका वरच्यापैकी दुसर्या प्रकारचा कर्जदार आहे.

याशिवाय चीन, जपान, जर्मनी यांचा अमेरिकेतल्या (खाजगी व सरकारी) गुंतवणूकीत इतका पैसा गुंतला आहे की:

(अ) तो सगळा (अथवा बहुतेक सगळा) थोड्या कालावधीत काढून घेणे शक्य नाही... बरे काढावा म्हटले तर अमेरिकन सरकारचा रोष आणि त्यामुळे होणारे राजकीय परिणाम भोगावे लागणार. कारण अमेरिका जरी कर्जबाजारी असली तरी आजच्या घडीला ती सामरिक आणि त्याबळावर राजकिय ताकद राखून आहे. (जणू काही कर्जबाजारी पेशवे ! ) चीन, जपान, जर्मनीही हे धाडस करण्याच्या भरीस पडणार नाहीत... आणि राष्ट्रीय गंगाजळी राखून असलेल्या इतर देशांची (उदा. खाडीचे आणि आसियन टायगर देशांची) असा विचार करण्याइतपत ताकद तर नाहीच उलट "अमेरिका नसली तर मग आपला तारणहार कोण?" या यक्षप्रश्न त्यांना भेडसावत आहे ! (खाडी देशांना इराणची आणि आशियाई वाघांना चीनची धास्ती आहे.)

(आ) आणि तरीही समजा या देशांनी आपली गूंतवणूक काढून घ्यायला सुरुवात केली तर अर्थातच डॉलरची किंमत घसरेल. म्हणजे अमेरिकेइतकाच अथवा त्यापेक्षा जास्तच तोटा गुंतवणूकदार देशांचा होणार... उदा. समजा डॉलर २५% ने घसरला तर अमेरिकेत उरलेल्या दर १ बिलियन डॉलर गुंतवणूकीची किंमत जागतीक चलनात ०.७५ बिलियन इतकीच राहील... आणि अमेरिका पूर्ण बुडित गेली तर हातात शून्य राहील!

अशा परिस्थितीला चपखल बसणारी म्हणः "धरलं तर चावतं, सोडलं तर पळतं."

उपायः कर्जदार बुडेल असे काहिही करू नका आणि देवाचा धावा चालूच ठेवा !In reply to एक शंका- अमेरिकेची by डॉ सुहास म्हात्रे

In reply to डिफॉल्ट? by उपास

अमेरिका (निर्लज्जपणे) डिफॉल्ट करेल ह्याची कितपत शक्यता वाटतेय?२०११ मध्ये डेट सिलींगचा प्रश्न अगदी शेवटच्या काही तासात सोडविला गेला होता.जर यावेळी राजकारण अजून ताणले गेले तर डेट सिलींग वेळेत न वाढून डिफॉल्ट होऊ शकेल का?गेल्या ३-४ वर्षात माझा अमेरिकेच्या अंतर्गत राजकारणातला इंटरेस्ट बराच कमी झाला आहे त्यामुळे तसे करण्यापर्यंत रिपब्लिकनांची मजल जाईल का यावर भाष्य करण्याइतकी माझ्याकडे माहिती नाही :( तसे न झाल्यास उत्तम.

SLR या holy cow चा साईझ कमी झाला तर ते चांगले होईल.यावेळच्या मोनेटरी पॉलिसीमध्ये राजनसाहेबांनी SLR या होली काऊचा आकार २३% वरून २२.५% इतका केला आहे.भविष्यात हा आकार आणखी कमी केला जाईल ही अपेक्षा.

In reply to स्वामी विरूध्द राजन by गॅरी ट्रुमन

In reply to मनानी पूर्णपणे भारतीय नाहीत by पिलीयन रायडर

मनानी पूर्णपणे भारतीय नाहीत म्हणजे??म्हणजे नक्की काय ते स्वामीच जाणोत. मला वाटते की रघुराम राजन हे वयाच्या २४ व्या वर्षापासून ५० व्या वर्षापर्यंत (२६ वर्षे) भारताबाहेर वास्तव्याला होते आणि त्यांचे प्रोफेशनल करिअर बॉस्टन, शिकॅगो आणि वॉशिंग्टनला झाले म्हणून ते मनाने पूर्ण भारतीय नाहीत असे स्वामींना वाटत असावे. फक्त या युक्तीवादात एक घोळ आहे. आणखी एक व्यक्ती २८ वर्षे भारताबाहेर होती (वय वर्षे १८ ते ४६). वास्तव्य अमेरिकेत नव्हते तर ते होते इंग्लंड आणि दक्षिण आफ्रिकेत. आणि त्या व्यक्तीचे नाव होते मोहनदास करमचंद गांधी!!

In reply to स्वामी विरूध्द राजन by गॅरी ट्रुमन

रघुराम राजन हे मधूनमधून त्यांच्या अधिकारात येत नसलेल्या गोष्टींवरही भाष्य करत असतात.आणि तरी स्वामींना ते भारतीय वाटत नाहीत? हे भारतीय असल्याचं काय म्हणतात ते, खास व्यवच्छेदक लक्षण आहे.

In reply to सुब्रम्हण्यम स्वामींच्या मताशी असहमत. by बोका-ए-आझम

रघुराम राजन हे त्यांच्या पूर्वसूरींप्रमाणे होयबा नाहीत.सहमत आहे.प्रवाहाविरूध्द पोहायचे धाडस त्यांच्यामध्ये आहे.आणि दुसरे म्हणजे कितीही विरोध झाला तरी आपले म्हणणे बरोबर आहे म्हणून त्यावर ठाम राहायचे कन्व्हिक्शन त्यांच्याकडे आहे.२००८ मध्ये आर्थिक संकट आले त्याचे भाकित २००५ मध्येच रघुराम राजन यांनी केले होते. आय.एम.एफ सारख्या संस्थांमधील आणि विविध विद्यापीठातील नामवंत अर्थतज्ञांची परिषद वायोमिंग राज्यात 'जॅकसन होल' या ठिकाणी भरते. २००५ मध्ये फेडचे चेअरमन अॅलन ग्रीनस्पॅन निवृत्त होणार होते.त्यामुळे त्या वर्षीच्या परिषदेत इतर सर्वांनी ग्रीनस्पॅन यांची कारकिर्द किती चांगली होती आणि जगाला वैभवाच्या शिखरावर नेण्यात त्यांची धोरणे कशी कारणीभूत होणार आहेत अशा स्वरूपाचे म्हणणे मांडले होते. त्याचवेळी ग्रीनस्पॅन यांची धोरणे आर्थिक संकट येण्यात कारणीभूत ठरतील असा इशारा रघुराम राजन यांनी दिला होता. त्यांचा २००५ मधला Has Financial Development Made the World Riskier? हा पेपर (http://www.nber.org/papers/w11728.pdf) अगदीच क्लासिक पेपर आहे. त्यावेळी त्यांना कोणीच फारसे गांभीर्याने घेतले नव्हते. किंबहुना त्यांच्यावर जोरदार टिकाही झाली होती.पण तीनच वर्षांनी जगाला राजनसाहेब बोलत होते ते योग्य होते हे समजले. अवांतरः २००८ चे संकट नक्की का आले आणि यापुढे जागतिक अर्थव्यवस्थेपुढे कोणती आव्हाने आहेत याविषयीचे फॉल्टलाईन्स हे त्यांचे पुस्तक अगदीच जबरदस्त आहे. या विषयात रस असलेल्यांनी वाचलेच पाहिजे असे हे पुस्तक आहे.

In reply to हो by गॅरी ट्रुमन

In reply to वाचलेलं आहेच. by बोका-ए-आझम

जर गल्फ-२ झालं नसतं तर हा crisis पुढे ढकलला गेला असता पण तो एकप्रकारे अटळ होताहो. यासाठी राजनसाहेबांनी काही कारणे दिली आहेतः १. गेल्या काही दशकांमध्ये नॉलेज बेस्ड इकॉनॉमी आली आणि त्यामुळे पूर्वी कमी शिकलेल्या लोकांना ज्या नोकर्या सहज मिळत होत्या (टायपिस्ट, टेलिफोन ऑपरेटर इत्यादी) हद्दपारच झाल्या.तसेच चांगली नोकरी मिळण्यासाठी किमान डिग्री असणे गरजेचे झाले. अनेकांना वाटते की सगळे अमेरिकन लोक खूप हुषार आणि शिकलेले असतात. पण प्रत्यक्ष परिस्थिती नक्कीच तशी नाही.नव्या प्रकारच्या अर्थव्यवस्थेत पदवीधारकांना त्यातल्या त्यात चांगल्या नोकर्या मिळत गेल्या आणि त्यांचे उत्पन्न भराभर वाढले पण सामान्य लोकांचे उत्पन्न मात्र स्टॅगनेट झाले. ही सुरवात १९८० च्या दशकापासून झाली. त्यातून गरीब-श्रीमंत ही दरी मोठ्या प्रमाणावर वाढली. अशा परिस्थितीत बिल क्लिंटन आणि जॉर्ज डब्ल्यू बुश यांच्या प्रशासनाने गृहकर्जाची सुलभ उपलब्धता ही एक अफूची गोळी (palliative) म्हणून लोकांना दिली. त्यातून झाले असे की जर स्वतःचे मालकीचे घर होणे अर्थात अमेरिकन ड्रीम जगता येणे शक्य झाले की मग लोक गरीब-श्रीमंत दरी वाढत होती त्याविषयी तक्रार करणार नाहीत. त्यातूनच मग अगदी फॅनी मे आणि फ्रेडी मॅकवर दबाव आणणे हे पण प्रकार झाले. २. गृहकर्जांचे सेक्युरटायझेशन वाढले त्याप्रमाणे गृहकर्जे मोठ्या प्रमाणावर कोअर बँकिंगमधून शॅडो बँकिंगमध्ये गेली. राजनसाहेबांनीच एक उदाहरण दिले आहे. लास वेगास, नेवाडा मधील एका घरमालकाला गृहकर्ज कोण देत होता? तर स्टुटगार्ट, जर्मनीमधील एक दंतवैद्य. हे कसे झाले? तर लास वेगासमधील बँकेने दिलेले गृहकर्ज सिक्युरटाईझ झाले आणि त्यात जर्मनीतल्या म्युचुअल फंडाने गुंतवणुक केली आणि या फंडात स्टुटगार्टमधल्या त्या दंतवैद्याने पैसे ठेवले होते. त्यातून झाले असे कर्ज आपल्या बॅलन्स शीटवर २०-२५ वर्षे राहणार नाही हे लक्षात आल्यावर लास वेगासमधील बँकेच्या अधिकार्यांना कर्जासाठी ड्यू-डिलीजन्स व्यवस्थित पार पाडायची गरज तितक्या प्रमाणात राहिली नाही. त्यातून बेसुमार कर्जे दिली गेली आणि निंजा लोन (नो इनकम-नो जॉब-नो अॅसेट) दिली गेली. ३. १९९९ साली बिल क्लिंटन अध्यक्ष असताना ग्लास-स्टीगल अॅक्ट रद्द करण्यात आला आणि अर्थसंस्थांवर त्यापूर्वी असलेली बरीच बंधने काढून टाकण्यात आली. त्यातूनच मग हे इनोव्हेटिव्ह प्रॉडक्ट, सी.डी.ओ, सी.डी.ओ स्क्वेअर्ड, मग सी.डी.ओ ट्रान्चेसवर क्रेडिट डिफॉल्ट स्वॅप्स इत्यादी प्रकार अधिक बोकाळले. हे सगळे लक्षात घेता २००८ चे संकट येणे क्रमप्राप्त होते असे पश्चातबुद्धीने म्हणता येईल. फक्त फरक इतकाच की आपल्यासारख्यांना हे सगळे संकट आल्यावर कळले तर राजनसाहेबांना आधीच कळले होते म्हणून राजनसाहेब हे (या बाबतीत तरी) नक्कीच द्रष्टे आहेत असे म्हणता यायला अडचण नसावी.

In reply to हो by गॅरी ट्रुमन

In reply to हो by गॅरी ट्रुमन

२००५ मध्ये फेडचे चेअरमन अॅलन ग्रीनस्पॅन निवृत्त होणार होते.त्यामुळे त्या वर्षीच्या परिषदेत इतर सर्वांनी ग्रीनस्पॅन यांची कारकिर्द किती चांगली होती आणि जगाला वैभवाच्या शिखरावर नेण्यात त्यांची धोरणे कशी कारणीभूत होणार आहेत अशा स्वरूपाचे म्हणणे मांडले होते. त्याचवेळी ग्रीनस्पॅन यांची धोरणे आर्थिक संकट येण्यात कारणीभूत ठरतील असा इशारा रघुराम राजन यांनी दिला होता.सारक्यॅस्टीक प्रश्न> बरं मग हे अॅलन ग्रीन स्पॅन २००९ पासुन कोणत्या तुरुंगात कैद आहेत ? कि त्यांना फासावर लटकवले ? तसे असल्यास रघुराम राजन ह्यांना किती बाऊंटी मिळाली ??? ख्यॅ ख्यॅ ख्यॅ !!!

In reply to राजनसाहेब परत चालले by मिल्टन

In reply to राजनसाहेब परत चालले by मिल्टन

In reply to रघुराम राजन यांना दुसरी टर्म by श्रीगुरुजी

In reply to असहमत! by बोका-ए-आझम

In reply to हे कदाचित खरे असेल. परंतु by श्रीगुरुजी

In reply to बहुतेक प्रसारमाध्यमं by बोका-ए-आझम

In reply to रघुराम राजन यांना दुसरी टर्म by श्रीगुरुजी

त्यामुळे त्यांचे या वातावरणात तितके मन रमले नाही असे दिसते.शिकवायच्या पलिकडेही राजन ह्यांनी कामे केली आहेत रे मिल्टना. आय.एम.एफ.मध्ये ते चीफ ईकॉनॉमिस्ट होते शिवाय भारत सरकरमध्ये प्रमुख आर्थिक सल्लागारही होते. सरकारने सुब्रम्हण्यम स्वामींच्या आचरटपणाला पायबंद घातला असता तर कदाचित राजन राहिले असते असे आमचे मत.

In reply to रिझर्व्ह ब्यांकेचे काम काय? by गामा पैलवान

पण त्याचसोबत देशांतर्गत अर्थव्यवस्थेसाठी योग्य तेव्हढा पैसा उपलब्ध करून देणेही आवश्यक आहे. या मुद्द्यावर राजन यांनी काय काम केले ते कळेल काय?राजन साहेबांनी स्टॅट्युटरी लिक्विडिटी रेशो २३% वरून २२% वर आणला. मार्च २०१५ मध्ये सगळ्या बँकांमधील एकूण डिपॉझिट ८९ लाख २२ हजार १११ कोटी रूपये होत्या . याच्या १% म्हणजे ८९ हजार कोटींपेक्षा जास्त रूपये कर्जाऊ देण्यासाठी बँकांमध्ये उपलब्ध झाले. हा लेख लिहिला होता सप्टेंबर २०१३ मध्ये. त्यावेळी म्हटले होते की एस.एल.आर कधीतरी ०% आणावा असे म्हटले होते. त्यापूर्वी बँका स्वतःहून सरकारी बाँडमध्ये गुंतवणुक करायला लागतील अशी परिस्थिती निर्माण होणे गरजेचे आहे. कारण मोनेटरी पॉलिसिमधून व्याज दरांवर नियंत्रण ठेवायला रिझर्व्ह बँक हे बाँड बँकांकडून विकत घेते किंवा बँकांना विकते. जर मुद्दलात बँका अशी गुंतवणुक सरकारी बॉंडमध्ये स्वतःहून करत नसतील तर मात्र एस.एल.आर मधून सक्ती करणे गरजेचेच आहे. अन्यथा रिझर्व्ह बँक व्याजदरांवर नियंत्रण ठेऊ शकणार नाही. अर्थातच हा आकडा नक्की किती असावा? म्हणजे सध्या आहे तितका २१.५% की त्यापेक्षा कमी हवा याचे उत्तर माझ्याकडे नाही. अर्थातच तो ०% असू नये (निदान बँका स्वतःहून बॉंड विकत घेतात ही परिस्थिती निर्माण होत नाही तोपर्यंत). गेल्या ३ वर्षात मी आणखी वाचन केले आणि त्यातून हा रेशो ०% असू नये हे लक्षात आले. सप्टेंबर २०१३ मध्ये या बाबतीत माझी माहिती पूर्ण नव्हती.

In reply to एस.एल.आर by मिल्टन

In reply to एस.एल.आर by मिल्टन

In reply to आर्थिक कामगिरी आणि सचोटी by गामा पैलवान

विधिनिर्दिष्ट द्राव्यत्व ( = statutory liquidity ratio) कमी केल्याने पैसा अर्थव्यवस्थेत वापरण्यासाठी खुला होतो. अर्थात त्यामुळे अर्थव्यवस्थेस चालना मिळते आणि परिणामी महागाई वाढते. ही वाढीव महागाई आटोक्यात आणण्यासाठी व्याजदर वाढवला, असा राजन यांचा युक्तिवाद आहे.या बातमीत काहीतरी घोळ दिसत आहे. राजनसाहेबांच्या कारकिर्दीत रेपो दर कसे बदलले ते बघू: २० सप्टेंबर २०१३: ७.५% (पूर्वी तो ७.२५% होता) २९ ऑक्टोबर २०१३: ७.७५% २८ जानेवारी २०१४: ८.००% १५ जानेवारी २०१५: ७.७५% ४ मार्च २०१५: ७.५०% २ जून २०१५: ७.२५% २९ सप्टेंबर २०१५: ६.७५% ५ एप्रिल २०१६: ६.५०% तर एस.एल.आरचे दर कसे बदलले ते खालीलप्रमाणे: ६ ऑगस्ट २०१४: २२% (पूर्वी तो २३% होता) ३ फेब्रुवारी २०१५: २१.५% राजनसाहेबांनी व्याजाचे दर शेवटचे वाढवले ते जानेवारी २०१४ मध्ये. तर एस.एल.आर कमी करायला सुरवात केली ऑगस्ट २०१४ मध्ये. त्यामुळे एस.एल.आर कमी केल्यामुळे अधिक पैसा खेळायला लागला आणि म्हणून महागाई वाढली आणि ती कमी करायला व्याजाचे दर वाढवले हे संभवनीय नाही.

मात्र असं करतांना छोट्या व्यावसायिकांना या वाढीव व्याजदराचा जबर फटका बसला आहे. व्याजदर वाढवतांना समयसाधन ( = टायमिंग) महत्त्वाचे असते.राजनसाहेबांनी व्याजाचे दर पाहिजे तितके कमी केले नाहीत असे अनेकांचे म्हणणे आहे. कदाचित २००० सालानंतर अमेरिकेत अॅलन ग्रीनस्पॅननी व्याजाचे दर कमी ठेवले होते त्यामुळे बुडबुडा तयार व्हायला मदत झाली हे राजनसाहेबांनी स्वतः बघितले असल्यामुळे ते व्याजदर त्या वेगाने कमी करायला तयार नसतील. रिझर्व्ह बँकेच्या गव्हर्नरची मुख्य जबाबदारी अर्थव्यवस्थेच्या दिर्घकालीन हिताच्या दृष्टीने मोनेटरी पॉलिसी ठेवणे ही असते. जर २०१९ मध्ये निवडणुका येणार आहेत म्हणून सरकारला अधिक जॉब क्रिएशनसाठी व्याजदर कमी हवे असतील तर शॉर्ट टर्ममध्ये बेकारी कमी झाली तरी त्यातूनच पुढे महागाई वाढून बेकारी परत वाढते. याविषयी १९५० च्या दशकाच्या शेवटी फिलिप्स कर्व्ह आणि त्याला मिल्टन फ्रिडमन यांनी दिलेले उत्तर हा अर्थशास्त्रातील एक अत्यंत रोचक चर्चेचा विषय आहे. कदाचित राजनसाहेबांना ही भिती वाटली असेल. सरकारने राजनसाहेबांना मुदतवाढ दिली नाही हा सरकारचा निर्णय त्यांच्या दृष्टीने विचार केला तर चुकीचा आहे असे नाही. आणि एक राजनसाहेब गेले म्हणून आभाळ कोसळणार आहे असेही नाही. तसेच सेंट्रल बँकेचे गव्हर्नर आणि सरकार यांच्यातील नाते नेहमी नाजूक असते. रॉनाल्ड रेगन आणि पॉल व्होल्कर यांचे जमले नाही. यशवंत सिन्हा अर्थमंत्री असताना (चंद्रशेखर सरकारमध्ये) त्यांनी आर.एन.मल्होत्रांना स्पष्टपणे जायला सांगितले नाही पण तसे संकेत दिले. अशी इतरही उदाहरणे आहेत. तेव्हा मला वाटते दोघेही आपापल्या बाजूने योग्यच आहेत. पण दोघांचेही उद्दिष्ट वेगळे असल्यामुळे संघर्ष अटळ होता.

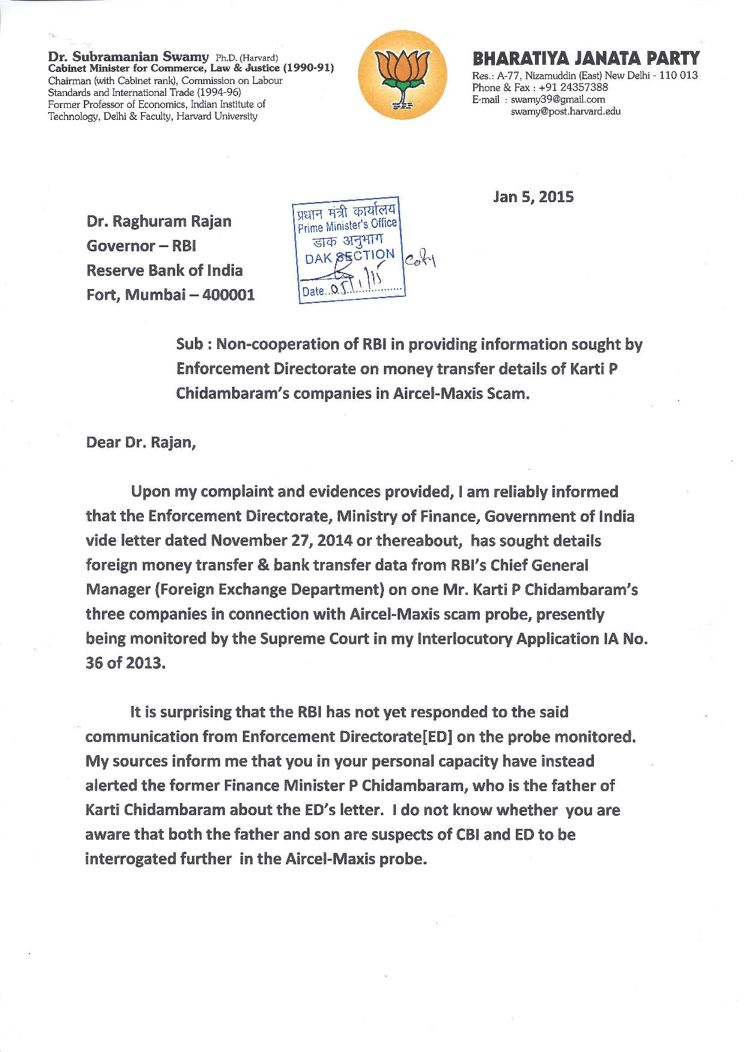

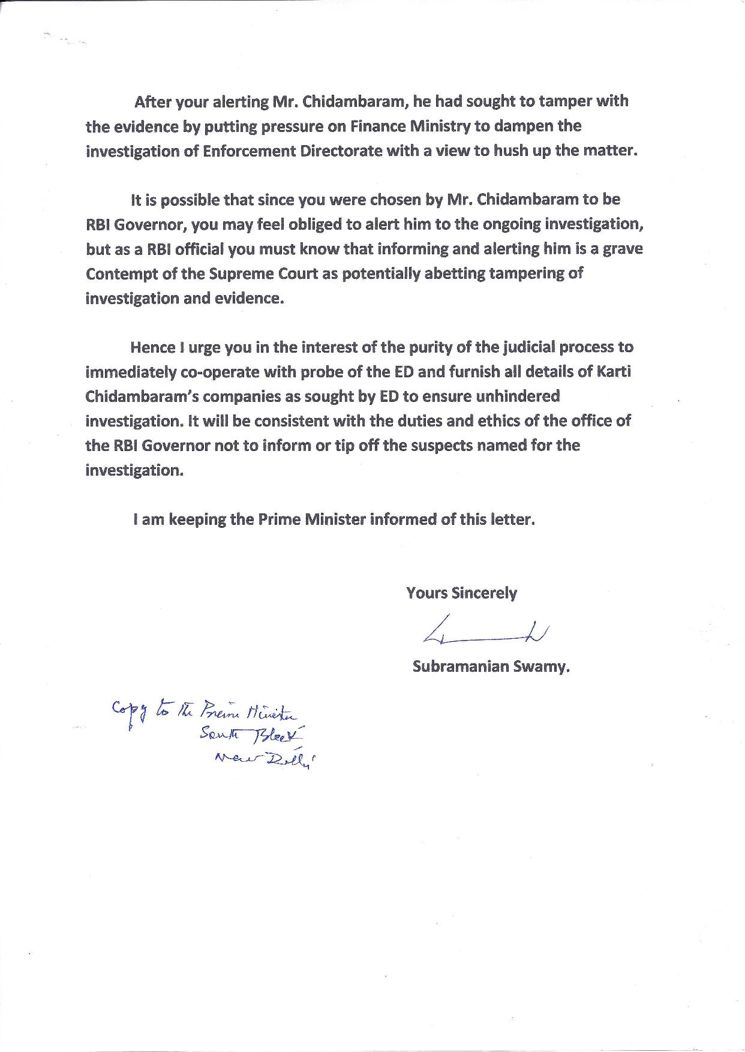

मात्र राजन यांच्या जाण्यामागचं खरं कारण वेगळंच आहे. चिडुच्या कार्ट्याचे ( = चिदंबरम यांचे सुपुत्र श्री कार्टी ) सिंगापुरातले काही व्यवहार संशयास्पद वाटल्याने सक्तवसुली संचालनालयाने रिझर्व्ह बँकेकडे माहिती मागितली होती. ती राजन यांनी दिली नाही. स्वामींनी जानेवारी २०१५ मध्ये राजनना पत्र लिहून ही माहिती का अडवून धरली आहे म्हणून पृच्छा केली.हो हे मी पण वाचले आहे. राजनसाहेबांनी खरोखरच असे केले असेल तर मात्र त्यांना मुदतवाढ दिली नाही हे योग्यच केले असे मी म्हणेन. पण सुब्रमण्यम स्वामींचा पूर्वेतिहास लक्षात घेता त्यांनी केलेल्या आरोपांवर किती विश्वास ठेवायचा हा प्रश्नच आहे. रच्याकने, मी क्लिंटन उर्फ गॅरी ट्रुमन आहे. अर्थशास्त्रावरील चर्चांसाठी हा मिल्टन हा नवा आय.डी घेतला आहे. या आय.डी वरून केवळ अर्थशास्त्राशी संबंधित चर्चांमध्ये सहभाग घेणार आहे आणि इतर चर्चांमध्ये गॅरी ट्रुमन या आय.डी वरून प्रतिसाद देणार आहे.

In reply to एस.एल.आर आणि राजनसाहेब by मिल्टन

रच्याकने, मी क्लिंटन उर्फ गॅरी ट्रुमन आहे. अर्थशास्त्रावरील चर्चांसाठी हा मिल्टन हा नवा आय.डी घेतला आहे. या आय.डी वरून केवळ अर्थशास्त्राशी संबंधित चर्चांमध्ये सहभाग घेणार आहे आणि इतर चर्चांमध्ये गॅरी ट्रुमन या आय.डी वरून प्रतिसाद देणार आहे.या साठी स्पष्टीकरणासाठी धन्यवाद !!!

In reply to एस.एल.आर आणि राजनसाहेब by मिल्टन

In reply to राजन यांच्या विरोधकांचं by बोका-ए-आझम

इथे Philips Curve चा संदर्भ येतो. पण Philips Curve हा long run मध्ये टिकत नाही. म्हणजेच long run मध्ये बेकारी आणि महागाई यांच्यातलं short run मधलं व्यस्त नातं तसं राहात नाही.अर्थशास्त्रातील हा अत्यंत रोचक भाग आहे. मिल्टन फ्रिडमन आणि एडमंड फेल्प्स यांनी स्वतंत्रपणे फिलिप्स कर्व्ह ही थोड्या कालावधीसाठी लागू होत असली तरी लॉन्ग रनमध्ये ती टिकत नाही हे दाखवून दिले. थोडी जास्त महागाई असेल तरी जास्त लोकांना नोकर्या मिळणार असतील तर राजकीय दृष्ट्या ते सरकारला अधिक फायदेशीर असते. त्यासाठी शॉर्ट रनमध्ये व्याजाचे दर कमी करून महागाई वाढली तरी फिलिप्स कर्व्हप्रमाणे अधिक नोकर्या उपलब्ध होऊ शकतात.पण लॉन्ग रनमध्ये मात्र हे नाते कोलमडते. लॉन्ग रनमध्ये बेकारी पूर्वीच्याच पातळीला येते आणि महागाई पूर्वीपेक्षा जास्त वाढते. दिर्घकालीन हिताच्या दृष्टीने रिझर्व्ह बँकेला हे करणे धोकादायक वाटणे स्वाभाविक आहे पण सरकारचे हितसंबंध थोड्या कालावधीसाठी अधिक नोकर्या निर्माण करून देण्यात गुंतलेले असतात.

त्यामुळे राजन यांनी RBI मध्ये त्यांना असलेल्या अधिकारांचा वापर करत महागाई आणि बेकारी यापैकी एका गोष्टीवर लक्ष केंद्रित केलं. ही काही चूक म्हणता येणार नाही.सहमत आहे.

In reply to एस.एल.आर आणि राजनसाहेब by मिल्टन

रच्याकने, मी क्लिंटन उर्फ गॅरी ट्रुमन आहे. अर्थशास्त्रावरील चर्चांसाठी हा मिल्टन हा नवा आय.डी घेतला आहे.श्री. राजन यांच्या निर्णयानंतर जी 'पॅराडाईझ लॉस्ट' सारखी टोकाची, knee-jerk प्रतिक्रिया उमटते आहे, त्या संदर्भातही हा आय.डी. चपखल! ;)

In reply to अवांतर by नंदन

In reply to मिल्टन आणि अर्थशास्त्र by अनुप ढेरे

In reply to ही मालिका माझी ऑल टाईम फेवरीट by डॉ सुहास म्हात्रे

In reply to ब्रिटिश लोकं 'इंटेलिगेंट by कैलासवासी सोन्याबापु

In reply to ब्रिटिश लोकं 'इंटेलिगेंट by कैलासवासी सोन्याबापु

आ.न.,

-गा.पै.

आ.न.,

-गा.पै.In reply to द्राव्यात्व आणि व्याजवाढ by गामा पैलवान

In reply to चिदंबरम पितापुत्रांच्या by डॉ सुहास म्हात्रे

चिदंबरम पितापुत्रांच्या संबंधात रघुराम राजन यांच्यावर स्वामींनी केलेले आरोप खरे असल्यास हे प्रकरण खूपच धक्कादायक आहे ! अर्थात, आपला इतिहास पाहता, "राजवटीच्या/राजवटीतील शक्तीशाली माणसांचे हितसंबंध जपण्यासाठी प्रशासकाने बेकायदेशीर/अनैतिक कृती करणे" याचे हे काही पहिले उदाहरण नाही. मात्र, राजन यांची "सार्वजनिक" प्रतिमा पाहता त्यांच्याकडून ते अपेक्षित नव्हते, इतकेच.सहमत आहे.

तसे खरोखरच घडल्याचे सबळ पुरावे असल्यास, "राजन यांनी पदासाठी परत अर्ज न करणे" या पलिकडे काही न होणे ही फारच सौम्य कारवाई झाली... याला "ऑप्शन ऑफ ऑनरेबल एक्झिट अॅन्ड नो फर्दर अॅक्शन" असे म्हणता येईल.सहमत आहे. खरोखरच सबळ पुरावे असतील तर एअरसेल-मॅक्सिस प्रकरणी राजन यांनाही आरोपी करायला हवे होते.

In reply to द्राव्यात्व आणि व्याजवाढ by गामा पैलवान

In reply to द्राव्यात्व आणि व्याजवाढ by गामा पैलवान

द्राव्यत्व वाढण्यापूर्वीच व्याजदर वाढवले असतील तर परिस्थिती अधिकच गंभीर होते, नाहीका? व्याजदर वाढवण्यामागे नक्की काय तर्क होता ते कळू शकेल काय? की द्राव्यत्व वाढवल्यावर अडचणी नकोत म्हणून अगोदरपासनंच व्याजदर वाढवून ठेवले साहेबांनी?"द्राव्यत्व वाढवल्यावर अडचणी नकोत" यात एक गोष्ट गृहित धरली जात आहे आणि ती म्हणजे राजनसाहेबांना एस.एल.आर कमीच करायचा होता.ते कशावरून? बाकी व्याजाचे दर त्यांनी जानेवारी २०१४ पर्यंत का वाढवले? २००८ मध्ये आर्थिक संकट आल्यानंतर व्याजदर कमी केले गेले होते. मार्च २०१० पासून सप्टेंबर २०१३ पर्यंत महागाई वाढल्यामुळे राजन यांच्या आधीचे गव्हर्नर सुब्बाराव यांनी १०-१२ वेळा व्याजाचे दर वाढवले होते. किंबहुना त्या कारणामुळे सुब्बारावही युपीए सरकारला तितकेसे आवडत नव्हते. राजन गव्हर्नर झाल्यावरही महागाईचा दर जास्तच होता म्हणून त्यांनीही व्याजाचे दर वाढवले. अरूण जेटलींनी पहिले बजेट सादर केले १० जुलै २०१४ रोजी. त्यात फिस्कल डेफिसिट जीडीपीच्या ४.१% ठेवायचे त्यांनी उद्दिष्ट ठेवले होते. कदाचित हे उद्दिष्ट जेटली पूर्ण करू शकतील हा विश्वास राजनसाहेबांना वाटला असावा (याचे कारण भाजप सरकारने १९९८ ते २००४ या काळात या आघाडीवर चांगली कामगिरी केली होती त्यामुळे यावेळीही ते यशस्वीपणे हे उद्दिष्ट प्राप्त करू शकतील असे वाटणे हे असेल किंवा २०१४-१५ या वर्षात पहिल्या तीन महिन्यात स्थिती नियंत्रणात होती म्हणून पूर्ण वर्षात ती नियंत्रणात ठेवणे फार कठिण जाणार नाही असे त्यांना वाटले असेल ही पण शक्यता आहे. आपल्याला खरेखोटे काहीच माहित नाही. आपण नुसते तर्क लढवायचे). त्यामुळे एस.एल.आर कमी करायला जागा आहे असे वाटून राजनसाहेबांनी एस.एल.आर कमी केला असावा असे मला वाटते.

स्वामींचा आरोप खरा असण्याची शक्यता आहे. त्यांनी चक्क भाजपच्या अधिकृत कागदावर राजनना (पोहोच : मोदी) पत्र पाठवलंय.हा आरोप खरा आहे की नाही याची चौकशी नक्कीच व्हायला हवी. कारण हा आरोप भ्रष्टाचाराला पाठिशी घालण्यासंबंधी आहे आणि गंभीरही आहे. गरज पडल्यास त्यांना भारत सोडायला बंदीही घालावी. पण स्वामी म्हणतात म्हणून तो खराच असेल असे म्हणण्याइतकी स्वामींची विश्वासार्हता नक्कीच नाही.

In reply to व्याजाचे दर by मिल्टन

म्हणून तो खराच असेल असे म्हणण्याइतकी स्वामींची विश्वासार्हता नक्कीच नाही.ह्याचे कारण कळले नाही. माझ्या आठवणीत स्वामींनी केलेल्या आरोपा साठी त्यांना कधीही माफी मागावी लागली नाही आणि त्यांना ते मागे पण घ्यावे लागले नाहीत. उलट २ जी मधे त्यांनी देशाला प्रचंड फायदा करुन दिला. नंतर जयललिता ला सुद्धा थोडे दिवस का होइना दणका दिला.

In reply to म्हणून तो खराच असेल असे by गंम्बा

माझ्या आठवणीत स्वामींनी केलेल्या आरोपा साठी त्यांना कधीही माफी मागावी लागली नाही आणि त्यांना ते मागे पण घ्यावे लागले नाहीत.काहीकाही आरोप तर अगदीच हास्यास्पद होते. कदाचित ते आरोप ज्यांच्यावर केले होते त्यांनी 'मुर्खाकडे कुठे लक्ष द्या' असे म्हणून सोडून दिले असायची शक्यता आहे म्हणून त्यांना कधी माफी मागावी लागली नाही.

In reply to द्राव्यात्व आणि व्याजवाढ by गामा पैलवान

In reply to बाकी मला राजन बरे का वाईट by कैलासवासी सोन्याबापु

In reply to सहज टवाळ विचार शुद्धीपत्र!! by कैलासवासी सोन्याबापु

In reply to मिल्टन, by गामा पैलवान

नेमकी इथेच जाणकारांची उणीव भासते. सोप्या शब्दांत आर्थिक घडामोडी समजावून देणारं कोणी आहे का?राजन यांचे उत्तराधिकारी म्हणून जी काही नावे चर्चेत आहेत त्यात विजय केळकर यांचेही नाव आहे असे वाटते. ते रिझर्व्ह बँकेचे गव्हर्नर झाले तर त्यांना आपण मिपावर आणू शकलो तर बर्याच गोष्टींचा उलगडा होईल :) जोक्स अपार्ट, धोरण बनविताना मागे नक्की कोणत्या घडामोडी होत होत्या हे आपल्यासारख्या सामान्यांना कळणे शक्य नाही. म्हणूनच आपण या बाबतीत तर्क लढवायचे सोडून फार काही करू शकत नाही.

या आरोपांची प्रत्यक्षात चौकशी देखील चालूच आहे. मध्यंतरीच्या काळात माध्यमांच्या मौनामुळे हे आरोप खरे का मानू नयेत, असा प्रश्न पडतो.याविषयी मी काहीच सांगू शकत नाही.

In reply to राजन यांचा टाईम बॉम्ब by llपुण्याचे पेशवेll

In reply to तुम्ही हा whatsapp forward म्हणताय का? by बोका-ए-आझम

In reply to तुम्ही हा whatsapp forward म्हणताय का? by बोका-ए-आझम

In reply to तुम्ही हा whatsapp forward म्हणताय का? by बोका-ए-आझम

In reply to व्हॉट्सअॅप फॉरवर्डची ऐशी की तैशी by मिल्टन

In reply to व्हॉट्सअॅप फॉरवर्डची ऐशी की तैशी by मिल्टन

यातून तब्बल २५ बिलिअन डॉलर विविध बँकांमध्ये उभे केले गेले. या डॉलरचे हेजिंग करायला रिझर्व्ह बँकेने या बँकांना आकर्षक दरात हेजिंग उपलब्ध करून दिले. यामुळे रिझर्व्ह बँकेकडील गंगाजळी ७-८% ने वाढली आणि डॉलर मार्केटमध्ये अधिक हस्तक्षेप करून रिझर्व्ह बँकेने रूपयाची घसरगुंडी थांबवली. अशी अपेक्षा आहे की यापैकी बहुसंख्य डीपॉझिट रिन्यू केली जाणार नाहीत आणि सप्टेंबर ते डिसेंबर २०१६ या काळात किमान २० बिलिअन डॉलर परत करावे लागतील.हिच फॉरवर्डमधे उल्लेखलेली रक्कम आहे का?

In reply to डिसेंबर २०१६ चा परतावा by महेश हतोळकर

In reply to नाही. Forward मध्ये उल्लेख by बोका-ए-आझम

In reply to बाँड की आणखी काही हे थोडावेळ by महेश हतोळकर

In reply to १. ते कर्ज जर बँकांतील by डॉ सुहास म्हात्रे

In reply to धन्यवाद! by महेश हतोळकर

In reply to शंका निरसन झाले हे चांगलेच पण by अस्वस्थामा

In reply to शंका निरसन झाले हे चांगलेच पण by अस्वस्थामा

पण त्याला दिलेली उत्तरे मात्र उलट तपासणीशिवाय स्विकारायला तयार नसतात.इतरांबद्दल मला माहित नाही, पण मी प्रश्न विचारले कारण इथं उत्तर मिळेल याची खात्री आहे. बाकी हाच काय मी कोणताच मेसेज न तपासता पुढे ढकलला नाही.

In reply to शंका निरसन झाले हे चांगलेच पण by अस्वस्थामा

In reply to व्हॉट्सअॅप फॉरवर्डची ऐशी की तैशी by मिल्टन

Then citing reasons of Rupee fall he purchased 28 billion USD bonds which helped USA to recover feom disaster. Most surprising fact, He while purchasing 28 billion USD bonds put maturity date as Dec 2016 which is post retirement. Now Indian Banks have to pay this 28 billion USD to USA.काहितरी गडबड आहे. जर भारताने २८ अब्ज डॉलर्स किंमतीचे बाँड्स खरेदी केले असतील (ज्यांची मुदत डिसेंबर २०१६ पर्यंत आहे), तर डिसेंबर २०१६ मध्ये ज्यांच्याकडून हे बाँड्स खरेदी केले (म्हणजेच अमेरिकेकडून) त्यांनीच ही मुदत संपल्यावर २८ अब्ज डॉलर्स व त्यावरील जे काय असेल ते व्याज (अमेरिकन बाँड्सचा कूपन रेट अत्यंत कमी असावा असा अंदाज आहे) भारताला रोख परत द्यायला पाहिजे. पण त्याऐवजी भारतीय बँक्स कशासाठी २८ अब्ज डॉलर्स अमेरिकेला देतील?

In reply to Then citing reasons of Rupee by श्रीगुरुजी

In reply to +१ by अनुप ढेरे

In reply to रघुराम राजन यांना मुदतवाढ ने by श्रीगुरुजी

In reply to उगाच उहापोह by रमेश आठवले

In reply to मालक... by अर्धवटराव

In reply to अहो राव by रमेश आठवले

In reply to उगाच उहापोह by रमेश आठवले

In reply to शंभरावा प्रतिसाद by मिल्टन

In reply to दीपक घैसासांच्या शब्दात राजन by श्रीगुरुजी

In reply to हा लेख बहुधा इंडिअन by अनुप ढेरे

छान लेख